Tài khoản chứng chỉ tiền gửi (CD) có thể được sử dụng để tích lũy tiết kiệm cho các mục tiêu ngắn hạn và dài hạn. Loại tài khoản này có thể mang lại một số lợi ích hơn so với tài khoản tiết kiệm hoặc tài khoản thị trường tiền tệ, mặc dù có một số rủi ro tiềm ẩn cần xem xét. Trước khi mở tài khoản CD, việc xem xét ưu và nhược điểm là rất hữu ích.

Những điểm chính cần lưu ý

- Một chứng chỉ tiền gửi (CD) là loại tài khoản tiền gửi có kỳ hạn trả lãi cho người tiết kiệm trong một thời hạn cụ thể.

- Một số lợi ích chính của CD bao gồm khả năng kiếm được lãi suất cao hơn và sử dụng chiến lược 'thang'.

- Người gửi CD có thể bị phạt nếu rút tiền ra khỏi tài khoản trước ngày đáo hạn.

- Quan trọng là so sánh lãi suất, điều khoản và các khoản phạt của CD trước khi mở để đủ kế hoạch tiết kiệm.

Chứng chỉ tiền gửi (CD) là gì?

Chứng chỉ tiền gửi (CD) là các tài khoản tiền gửi thời gian được cung cấp bởi các ngân hàng truyền thống, hợp tác xã tín dụng và ngân hàng trực tuyến. Loại tài khoản này cho phép người tiết kiệm gửi tiền, sau đó nhận lãi suất theo thời gian. Sau khi CD đạt đến ngày đáo hạn xác định, người tiết kiệm có thể rút tiền gốc và lãi đã kiếm được hoặc gia hạn toàn bộ số tiền sang một CD mới.

Các điều khoản CD có thể thay đổi, phụ thuộc vào nơi mở tài khoản. Ví dụ, bạn có thể chọn một CD với thời hạn đáo hạn từ 28 ngày đến 10 năm. Số tiền gửi tối thiểu để mở CD có thể dao động từ $100 đến $500, mặc dù các CD khác có thể yêu cầu từ $10,000 trở lên để mở. Lãi suất CD có thể thay đổi tùy thuộc vào tổ chức tài chính, với ngân hàng trực tuyến thường cung cấp lãi suất cao hơn so với ngân hàng truyền thống.

CD được phát hành bởi ngân hàng có thể được bảo hiểm bởi Cơ quan Bảo hiểm Tiền gửi Liên bang (FDIC), trong khi những CD do hợp tác xã tín dụng phát hành có thể được bảo hiểm bởi Hiệp hội Hợp tác xã Tín dụng Quốc gia (NCUA). Điều này có nghĩa là CD, nhìn chung, là nơi an toàn để giữ tiền bạn muốn tiết kiệm. Có một ngoại lệ cho CD môi giới, được bán bởi các công ty môi giới. Những CD này, có thể được giao dịch trên thị trường phụ, có thể không được bảo hiểm bởi FDIC.

Lời khuyên

Thường thì, mức lãi suất và tỷ lệ suất lợi nhuận hàng năm (APY) càng cao khi thời hạn CD càng dài.

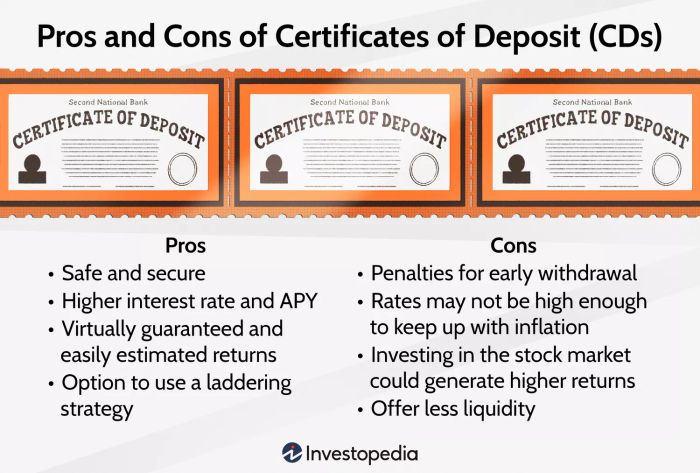

Ưu điểm và nhược điểm của CDs

CDs có thể là một cách an toàn và bảo mật để tiết kiệm tiền cho mục tiêu tài chính của bạn.

Một CD có thể cung cấp lãi suất và APY cao hơn so với tài khoản tiết kiệm cao suất hoặc tài khoản thị trường tiền tệ.

Lợi nhuận được đảm bảo gần như và bạn có thể dễ dàng ước tính được số tiền mà tiền của bạn sẽ tăng lên bao nhiêu.

Các chiến lược CD laddering có thể giúp bạn tận dụng lợi suất thay đổi và tạo ra tính thanh khoản.

Các ngân hàng và hợp tác xã tín dụng có thể phạt người tiết kiệm rút tiền từ CD trước khi đáo hạn.

Lãi suất CD có thể không đủ cao để đáp ứng với lạm phát khi giá tiêu dùng tăng.

Đầu tư tiền vào thị trường chứng khoán có thể mang lại lợi tức cao hơn nhiều so với CDs.

CDs cung cấp tính thanh khoản ít hơn so với tài khoản tiết kiệm, tài khoản thị trường tiền tệ hoặc tài khoản thanh toán.

Dù CD có phù hợp với chiến lược tiết kiệm của bạn hay không có thể phụ thuộc vào mục tiêu tài chính của bạn. Giống như bất kỳ phương tiện tiết kiệm nào khác, CDs có thể mang lại cả lợi ích và hạn chế.

Ưu điểm của CD

Các đĩa CD có đáng đầu tư không? Chúng có thể đáng đầu tư nếu bạn có thể nhận được tỷ lệ lợi nhuận tốt từ số tiền của bạn. Đây là những lợi ích chính của việc sử dụng CD để tiết kiệm.

- An toàn và bảo mật: CD có thể là nơi trú ẩn an toàn cho những người tiết kiệm muốn dành ra tiền mặt với mức độ rủi ro tối thiểu. Ngay cả khi ngân hàng của bạn phá sản, tiết kiệm CD của bạn vẫn có thể được bảo vệ bởi bảo hiểm FDIC.

Quay lại kết quả: CD có thể cung cấp lãi suất cố định cho người tiết kiệm. Điều này có nghĩa là không có sự đoán định gì về mức lợi nhuận bạn sẽ nhận được cho số tiền của bạn.

Nhược điểm của CD

Điều gì không tuyệt vời về CD? Có vài điểm chính cần ghi nhớ trước khi mở một tài khoản.

- Phạt: Một trong những hạn chế chính của CD là trong hầu hết các trường hợp bạn bị khóa vào kỳ hạn đáo hạn. Nếu rút tiền từ CD trước khi nó đáo hạn, bạn sẽ bị phạt mức phí tương đương ít nhất bảy ngày lãi suất đã kiếm được hoặc thậm chí nhiều hơn.

- Lạm phát: Lạm phát là một giai đoạn kéo dài của việc tăng giá tiêu dùng. Khi lạm phát tăng ổn định, việc CD tăng lãi suất có thể khó khăn, điều này có nghĩa là tiết kiệm của bạn có sức mua kém hơn.

- Hoàn vốn thấp: Nếu bạn đang tìm cách để xây dựng tài sản, CD chỉ cung cấp những lợi ích hạn chế. Bạn có thể đạt được lợi tức tốt hơn cho tiền của mình bằng cách đầu tư vào thị trường và mua cổ phiếu, quỹ hỗn hợp hoặc các khoản đầu tư khác thay vì đặt vào CD.

- Thanh khoản hạn chế: Trừ khi bạn đang sử dụng chiến lược CD laddering, quyền truy cập vào tiền của bạn sẽ bị hạn chế hơn so với một tài khoản tiết kiệm hoặc tài khoản thị trường tiền.

Chú ý

Một số ngân hàng và hợp tác xã tín dụng cung cấp CD không phạt, cho phép bạn rút tiền sớm mà không phải chịu phạt.

Có Nên Đầu Tư vào CD không?

CD có thể là nơi tốt để tiết kiệm tiền mà bạn không dự định chi tiêu ngay nếu bạn quan tâm đến cách an toàn để kiếm lãi suất. Tuy nhiên, giữ toàn bộ tiền của bạn trong CD có thể đồng nghĩa với việc bỏ lỡ cơ hội để kiếm được lợi tức cao hơn ở nơi khác.

CD có an toàn trong trường hợp thị trường sụp đổ không?

So với cổ phiếu hoặc các chứng khoán khác, CD là một khoản đầu tư tương đối an toàn vì tiền của bạn được giữ tại một ngân hàng. Mối rủi ro lớn nhất đối với tài khoản CD thường là rủi ro lãi suất, vì các cắt giảm lãi suất của liên bang có thể dẫn đến việc ngân hàng trả ít tiền hơn cho người tiết kiệm. Rủi ro vỡ ngân hàng cũng là một nguy cơ, tuy nhiên điều này thường xảy ra hiếm.

CD hay IRA tốt hơn?

CD được thiết kế cho các mục tiêu tiết kiệm ngắn hạn và dài hạn. Một tài khoản hưu trí cá nhân (IRA) là một loại tài khoản tiết kiệm được sử dụng đặc biệt cho kế hoạch hưu trí. IRA có thể cung cấp lợi thế thuế mà CD không có, nhưng CD có thể cung cấp linh hoạt hơn nếu bạn cần rút tiền. CD tốt hơn cho tiết kiệm và IRA tốt hơn nếu bạn muốn đầu tư cho tương lai trong khi tận hưởng một số khoản giảm thuế.

Mytour / Julie Bang

Điểm mấu chốt

Việc để một phần tiền của bạn trong tài khoản CD là điều bạn có thể xem xét như là một phần của kế hoạch tiết kiệm tổng thể của bạn. Trước khi mở một CD, việc tìm kiếm và chọn lựa lãi suất CD tốt nhất cùng các điều khoản là rất hữu ích, lưu ý đến yêu cầu gửi tiền tối thiểu cho các lựa chọn khác nhau. Bạn có thể bắt đầu với ngân hàng của mình trước tiên, sau đó mở rộng tìm kiếm của bạn để bao gồm các hợp tác xã tín dụng và ngân hàng trực tuyến. Hơn nữa, hãy xem xét liệu chiến lược gập lỗ là điều bạn có thể muốn thử nếu bạn lo lắng về việc lãi suất tăng hoặc giảm theo thời gian.