HSAs có thể mang điều kiện và cung cấp lợi ích thuế, nhưng chúng cũng có một số hạn chế

Tài khoản Tiết kiệm Chi phí Sức khỏe (HSA) thực chất là một tài khoản tiết kiệm cá nhân chỉ có thể sử dụng cho các chi phí y tế. Để đủ điều kiện, bạn phải đăng ký vào một kế hoạch bảo hiểm sức khỏe với mức khấu hao cao (HDHP). Vì HSAs có một số lợi ích thuế, nhiều người sử dụng chúng như các kế hoạch tiết kiệm hưu trí bên cạnh các tài khoản 401(k) hoặc IRA.

Việc đóng góp vào HSA được thực hiện với đô la trước thuế. Điều này có nghĩa là bạn sẽ không phải trả thuế thu nhập trên số tiền bạn gửi trực tiếp vào HSA của bạn. Tuy nhiên, tiền bạn gửi vào HSA là đắt đỏ để truy cập sau khi đã có trong tài khoản trừ khi được sử dụng đúng cách.

Những điều quan trọng cần nhớ

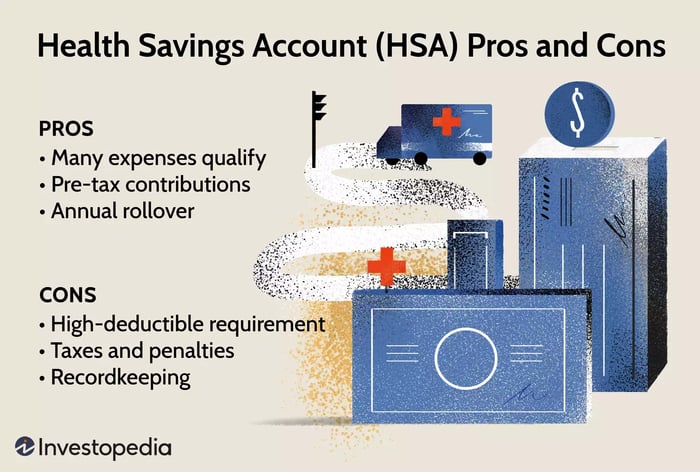

- Tài khoản tiết kiệm chi phí sức khỏe (HSA) giúp người có kế hoạch bảo hiểm sức khỏe với mức khấu hao cao chi trả chi phí y tế ngoài túi tiền.

- Việc đóng góp vào HSA không chịu thuế thu nhập liên bang, và lợi tức trong tài khoản tăng trưởng miễn thuế.

- Tiền chưa chi tiêu trong HSA sẽ được chuyển sang năm sau, sẵn sàng cho các chi phí y tế trong tương lai.

- Bạn sẽ phải trả thuế thu nhập cộng với một khoản phạt 20% nếu rút tiền từ HSA để chi tiêu không phải cho mục đích được phép trước khi bạn đủ 65 tuổi.

Hiểu về Tài khoản Tiết kiệm Chi phí Sức khỏe (HSA)

Tài khoản Tiết kiệm Chi phí Sức khỏe (HSA) là một tài khoản tiết kiệm miễn thuế chỉ dành cho những người có kế hoạch bảo hiểm sức khỏe với mức khấu hao cao. Tiền trong HSA chỉ có thể sử dụng để trả các chi phí y tế được phép. Nếu tiền được chi cho mục đích khác, người nắm giữ tài khoản phải trả thuế thu nhập cộng với khoản phạt 20% (trừ khi người đó đủ 65 tuổi trở lên, khi đó khoản phạt sẽ được miễn).

Ai được hưởng lợi từ HSA?

Những người có kế hoạch bảo hiểm sức khỏe với mức khấu hao cao có thể mở HSA. Hai yếu tố này thường được kết hợp với nhau, vì vậy bạn sẽ được cung cấp HSA khi đăng ký vào kế hoạch HDHP phù hợp thông qua một nhà cung cấp HSA.

Bạn cũng phải đáp ứng các tiêu chuẩn đủ điều kiện do Cục Thuế Tài chính Nội địa (IRS) đặt ra. Một cá nhân đủ điều kiện là người:

- Có một kế hoạch bảo hiểm sức khỏe HDHP phù hợp

- Không có bảo hiểm sức khỏe khác

- Không đăng ký Medicare

- Không được khai báo là người phụ thuộc trong tờ khai thuế của người khác

Liệu có đáng có HSA không?

Có thể đáng có HSA chỉ với lợi ích thuế. Tiền bạn đóng góp vào HSA không chịu thuế, giúp bạn giảm thiểu hoá đơn thuế bằng cách dùng tiền cho chi phí y tế qua HSA. Nhà tuyển dụng của bạn cũng sẽ không giữ thuế thu nhập trên số tiền này.

Tuy nhiên, HSA chỉ dành cho những người có HDHP và kế hoạch với mức khấu hao cao không phải dành cho tất cả mọi người. Lợi ích tài chính từ mức phí bảo hiểm thấp và mức khấu hao cao của HDHP phụ thuộc vào hoàn cảnh cá nhân của bạn. Mức khấu hao cao có nghĩa là bạn sẽ phải trả nhiều hơn cho các chi phí ngoài túi tiền của bạn, nhưng bạn cũng có thể sử dụng HSA để chi trả những chi phí đó. Nói chung, những người khỏe mạnh không có vấn đề sức khỏe đang cần điều trị thường xuyên có thể thấy HSA là đáng giá.

Tiền trong HSA có hết hạn không?

Tiền bạn đặt vào HSA không có ngày hết hạn và sẽ ở trong tài khoản của bạn mãi mãi - ngay cả sau khi bạn nghỉ hưu. Điều này có nghĩa là tiền chưa chi tiêu trong HSA sẽ được chuyển sang năm sau và vẫn sẵn sàng để chi cho các chi phí y tế trong tương lai.

Điều này khác với tài khoản tiết kiệm linh hoạt (FSAs), được cung cấp cho nhiều người thông qua nhà tuyển dụng của họ nhưng nghiêm chỉnh là “dùng hoặc mất”, yêu cầu bạn phải chi hết tất cả các quỹ vào cuối mỗi năm.

Thường thì bạn không thể đóng góp vào HSA và FSA truyền thống cùng một năm. Tuy nhiên, một số kế hoạch cho phép bạn có HSA song song với FSA mục đích hạn chế (LPFSA) cho chi phí nha khoa và thị lực cộng với FSA Chăm sóc Con cái (DCFSA) cho chi phí chăm sóc trẻ em.

Tiền trong HSA có thể được sử dụng cho mục đích gì?

Tiền rút từ HSA của bạn không chịu thuế miễn là nó được sử dụng cho chi phí y tế phù hợp cho bạn, vợ/chồng và con cái phụ thuộc của bạn (ngay cả khi họ không được bảo hiểm bởi HDHP). Danh sách các chi phí được phép khá dài, bao gồm khấu trừ, dịch vụ nha khoa, chăm sóc thị lực, thuốc kê toa, chi trả chung, điều trị tâm thần và các chi phí y tế phù hợp khác không được bảo hiểm y tế chi trả.

Phí bảo hiểm không được tính là chi phí y tế phù hợp với một số ngoại lệ: phí bảo hiểm cho Medicare hoặc các bảo hiểm y tế khác cho người từ 65 tuổi trở lên; cho bảo hiểm duy trì sức khỏe (COBRA) trong khi nhận trợ cấp thất nghiệp; hoặc cho bảo hiểm chăm sóc dài hạn, tuân thủ giới hạn được điều chỉnh hàng năm.

Phí bảo hiểm cho các chính sách bổ sung Medicare hoặc Medigap không được xem là chi phí y tế phù hợp.

Nếu bạn sử dụng HSA của mình để thanh toán cho bất cứ điều gì khác ngoài chi phí y tế phù hợp, số tiền đó sẽ chịu thuế thu nhập cùng với khoản phạt thuế 20% nếu bạn chưa đủ 65 tuổi. Sau khi bạn đủ 65 tuổi, bạn chỉ phải trả thuế thu nhập trên số tiền đã rút.

Giới hạn đóng góp hàng năm

Đối với năm 2024, giới hạn là $4,150 cho cá nhân và $8,300 cho phụ thuộc gia đình. Còn có thêm $1,000 đóng góp bù đắp cho những ai từ 55 tuổi trở lên vào cuối năm thuế và chưa tham gia Medicare.

Mytour / Michela Buttignol

Lợi ích của HSAs

Việc truy cập vào HSA được dự định để giảm bớt một phần căng thẳng về chi phí y tế bất ngờ. Tuy nhiên, những tài khoản này còn có những lợi ích khác.

Nhiều Chi Phí Đủ Điều Kiện

Các chi phí đủ điều kiện bao gồm một loạt các dịch vụ y tế, nha khoa và tâm lý học. Chúng được giải thích chi tiết trong Hướng Dẫn IRS 502, Chi Phí Y Tế và Nha Khoa.

Chú ý

Thuốc không kê đơn và sản phẩm kinh nguyệt hiện được coi là chi phí đủ điều kiện cho HSA. Điều này là kết quả của Đạo luật CARES được thông qua vào năm 2020.

Người khác có thể đóng góp

Đóng góp có thể đến từ bạn, nhà tuyển dụng, người thân hoặc bất kỳ ai muốn đóng góp vào HSA của bạn. Nhà tuyển dụng có thể chọn liệu có đóng góp cho tài khoản của nhân viên hay không.

Đóng Góp Trước Thuế

Đóng góp được thực hiện bằng đô la trước thuế thông qua khấu trừ từ tiền lương do nhà tuyển dụng của bạn thực hiện. Nói cách khác, nhà tuyển dụng của bạn sẽ không khấu trừ thuế trên những đô la này.

Điều đó có nghĩa là số tiền không được tính vào thu nhập tổng và không chịu thuế thu nhập liên bang. Tại hầu hết các tiểu bang, các đóng góp cũng không chịu thuế thu nhập tiểu bang.

Đóng Góp Khấu Trừ Thuế Sau Thuế

Nếu bạn đóng góp bằng đô la sau thuế, bạn có thể khấu trừ số tiền từ tổng thu nhập của bạn trên tờ khai thuế, giảm bớt hóa đơn thuế của bạn trong năm. Ví dụ, nếu bạn là một cá nhân dưới 55 tuổi, số đóng góp tối đa cho một HSA là $4,150 vào năm 2024.

Vì vậy, nếu bạn chỉ gửi vào HSA của bạn $2,600 thông qua các khấu trừ tiền lương vào cuối năm 2023, bạn có thể chọn gửi thêm $1,550 để giảm thiểu trách nhiệm thuế của bạn. Thông thường, bạn có đến ngày nộp thuế của IRS để đóng góp.

Rút Tiền Không Chịu Thuế

Rút tiền từ HSA của bạn không chịu thuế liên bang (và trong hầu hết các trường hợp, thuế tiểu bang) nếu bạn sử dụng chúng cho các chi phí y tế hợp lệ.

Trong khi đó, số dư trong HSA có thể được đầu tư. Bạn có thể mua cổ phiếu, trái phiếu và các loại tài sản khác để tăng khả năng sinh lợi của bạn. Không có yêu cầu tối thiểu bắt buộc: bạn chỉ nên rút tiền khi bạn có chi phí chăm sóc sức khỏe. Hầu hết các cố vấn tài chính sẽ mạnh mẽ khuyên bạn nên đầu tư bảo đảm như trái phiếu Chính phủ Mỹ. Tài khoản này, trước hết và trên hết, là một lời khuyên cho các chi phí y tế bất ngờ.

Thu Nhập Miễn Thuế

Bất kỳ lãi suất hoặc thu nhập khác từ số tiền trong tài khoản đều không chịu thuế. Hầu hết các HSA kiếm được một số lượng lãi ít ỏi, thường ít hơn 0.1%.

Chuyển Tiếp Hằng Năm

Nếu bạn có tiền còn lại trong HSA vào cuối năm, số tiền đó sẽ được chuyển sang năm sau.

Điều này là một lợi thế lớn hơn so với các FSA, thường chỉ có thể được mang đi vào năm kế tiếp trong vòng 2½ tháng. Đối với năm 2024, bạn chỉ có thể mang đi tiếp theo lên đến $640 trong một FSA.

Tính Di Động

Số tiền trong HSA của bạn vẫn có sẵn để chi tiêu cho các chi phí y tế hợp lệ trong tương lai ngay cả khi bạn thay đổi kế hoạch bảo hiểm sức khỏe, chuyển sang một nhà tuyển dụng khác, hoặc về hưu.

Đơn giản là, HSA của bạn là một tài khoản ngân hàng mang tên bạn, và bạn quyết định cách và khi nào sử dụng các khoản tiền.

Chú Ý

Các HDHP cần phải thiết lập một mức giảm tự chi trả tối thiểu và một mức tối đa cho chi phí ngoài túi.

- Vào năm 2024, mức giảm tự chi trả tối thiểu phải là ít nhất $1,600 cho cá nhân và $3,200 cho gia đình trong khi chi phí ngoài túi hạn chế là $8,050 cho cá nhân và $16,100 cho gia đình.

Sự Tiện Lợi

Nhiều HSA cấp thẻ ghi nợ để bạn có thể thanh toán thuốc kê đơn và các chi phí hợp lệ khác. Nếu bạn đợi hóa đơn đến qua thư, bạn có thể gọi trung tâm thanh toán và thanh toán qua điện thoại bằng thẻ ghi nợ HSA của bạn. Bạn cũng có thể tự hoàn tiền từ HSA nếu đã thanh toán hóa đơn y tế bằng hình thức thanh toán khác.

Nhược Điểm của HSAs

Nếu bạn đủ điều kiện để có HSA, có một số nhược điểm cần cân nhắc.

Yêu Cầu Độ Cao Giảm Tự Chi Trả

Một HDHP, điều mà bạn phải có để đủ điều kiện để có HSA, có thể đặt gánh nặng tài chính lớn hơn cho bạn so với các loại bảo hiểm sức khỏe khác. Dù bạn sẽ trả ít tiền cho phí bảo hiểm mỗi tháng, nhưng có thể khó khăn — ngay cả khi có tiền trong HSA — để có đủ tiền mặt để chi trả khấu hao cho một ca phẫu thuật y tế đắt đỏ.

Điều này là điều cần cân nhắc cho những người biết rằng họ sẽ có hóa đơn y tế lớn trong một năm kế hoạch cụ thể.

Các mức khấu hao cho HDHP thường có số lượng lớn hơn đáng kể so với tối thiểu yêu cầu và có thể cao như chi phí tổng thể tối đa cho phép.

Áp Lực để Tiết Kiệm

Một số người có thể do dè dặt mà không muốn tìm kiếm chăm sóc sức khỏe khi cần vì họ không muốn tiêu tiền trong tài khoản HSA của họ.

Các khoản thuế và các khoản phạt

Nếu bạn rút tiền cho các chi phí không được quy định trước khi bạn đủ 65 tuổi, bạn sẽ phải nộp thuế thu nhập trên số tiền này cộng với một khoản phạt 20%. Sau khi bạn đủ 65 tuổi, bạn vẫn phải nộp thuế nhưng không bị phạt nữa.

Điều này có thể gây khó khăn cho những người đối mặt với chi phí bất ngờ không phải là chi phí y tế. Họ đã tiết kiệm tiền nhưng không thể tiếp cận mà không phải chịu tổn thất tài chính.

Việc lưu giữ hồ sơ

Bạn phải giữ các biên lai để chứng minh rằng việc rút tiền của bạn đã được sử dụng cho các chi phí y tế hợp lệ. Điều này sẽ cần thiết nếu bạn bị kiểm tra bởi IRS.

Các khoản phí

Một số HSA tính phí bảo trì hàng tháng hoặc phí giao dịch theo từng giao dịch, phí này thay đổi theo từng tổ chức. Mặc dù thường không cao lắm, nhưng các khoản phí này chắc chắn sẽ cao hơn bất kỳ lợi ích nào mà tài khoản có thể kiếm được, do đó chúng sẽ giảm vào lợi nhuận của bạn.

Đôi khi các khoản phí này được miễn nếu bạn duy trì một số dư tối thiểu nhất định.

Thách thức trong lập kế hoạch

Lập ngân sách cho các chi phí y tế của năm tới thường rất khó khăn. Có được thông tin chính xác về chi phí chăm sóc sức khỏe đôi khi cũng khó khăn. Thời điểm và khả năng mắc bệnh cũng có thể không dự đoán được. Một HSA có thể giúp bạn chuẩn bị một phần, nhưng bạn không thể luôn dự báo được các hóa đơn lớn trong năm tới, vì vậy có thể bạn sẽ phải đối mặt với những chi phí lớn, bất ngờ.

Lợi ích chính của Tài khoản Tiết kiệm Sức khỏe (HSA) là gì?

Nhược điểm chính của HSA là gì?

Các lợi ích của một kế hoạch bảo hiểm với khấu trừ cao kết hợp với HSA là gì?

Làm thế nào để kiểm tra số dư trong tài khoản HSA của tôi?

Tóm lại

Đối với những người lựa chọn các kế hoạch bảo hiểm sức khỏe với mức khấu trừ cao (HDHP), HSA mang lại những lợi thế thực sự. Nó có thể giảm bớt chi phí y tế của bạn, giảm thuế và cung cấp cho bạn một tài khoản tiết kiệm có lợi thuế dài hạn. HDHP không phải là lựa chọn tốt nhất cho mọi người, nhưng có một HSA là cách duy nhất để có được một tài khoản HSA.