Mọi điều dường như hợp lý, nhưng cần kiểm tra kỹ lưỡng để đảm bảo tính chính xác. Để thực hiện kiểm chứng một cách khoa học, chúng ta cần một giả thuyết vô hiệu - giả thuyết rằng không có vấn đề cấu trúc sâu sắc trong thị trường, chỉ đơn giản là có nhiều người bán hơn người mua, dẫn đến sự giảm giá.

Chúng ta hãy phân tích từng giả thuyết nêu trên để xem liệu có thể bác bỏ giả thuyết vô hiệu hay không, và xác định xem giả thuyết nào làm rõ nhất hiện tượng giảm giá của các token có lưu lượng cung thấp và giá trị vốn hóa thị trường cao.

1. Các nhà đầu tư và chuyên gia đang tiến hành bán ròng cho các nhà đầu tư cá nhân

Nếu giả thuyết này chính xác, điều gì sẽ xảy ra?

Nếu các nhà đầu tư và chuyên gia bán ròng, các token có thời gian khóa ngắn sẽ giảm mạnh hơn, trong khi các dự án có thời gian khóa dài hoặc không có sự tham gia của chuyên gia sẽ giữ ổn định hơn. Tuy nhiên, trên thực tế, từ khi niêm yết đến đầu tháng Tư, tất cả các token đều giữ ổn định, không có dấu hiệu của việc bán ròng. Nhưng giữa tháng Tư, tất cả các token đồng loạt giảm mạnh.

Các token đồng loạt giảm mạnh vào tháng Tư, không phụ thuộc vào ngày niêm yết hay các nhà đầu tư sau lưng. Thực tế cho thấy các token này đều tồn tại chưa đến 1 năm kể từ thời điểm TGE, điều này có nghĩa là các VC vẫn bị khóa ít nhất một năm và không thể bán ra.

Tóm lại, dữ liệu không chứng minh được rằng giả thuyết về VC/KOL bán ra là nguyên nhân chính gây ra sự giảm giá đồng loạt của các token.

2. Nhà đầu tư cá nhân đang bộc phát cơn tức giận, bán hết các token này và chuyển sang memecoin

Nếu nhà đầu tư cá nhân tức giận bán ra các token mới và chuyển sang memecoin, giá của các token mới sẽ giảm còn khối lượng giao dịch của memecoin sẽ tăng lên.

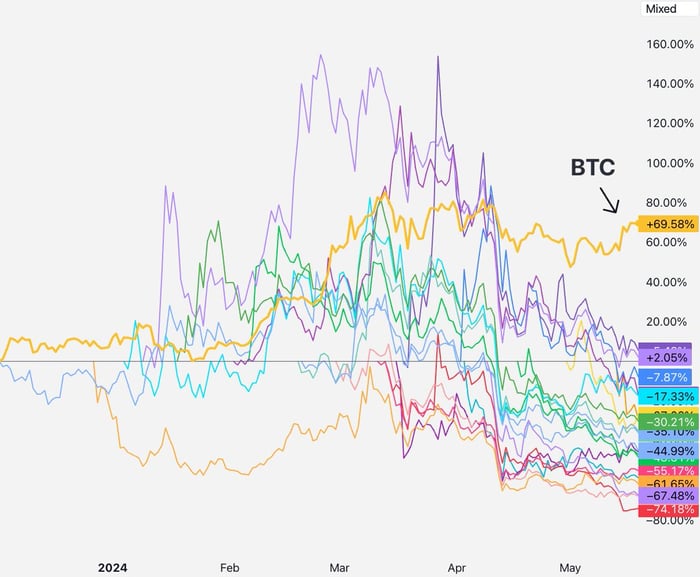

Biểu đồ SHIB so với các token có 'nguồn cung thấp, FDV cao' giảm giá.

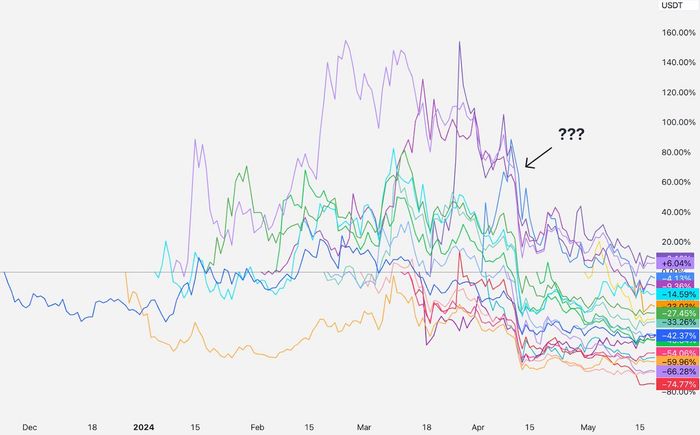

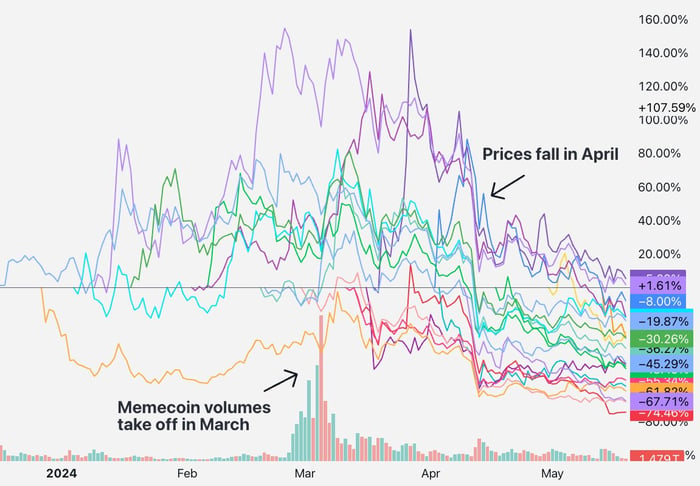

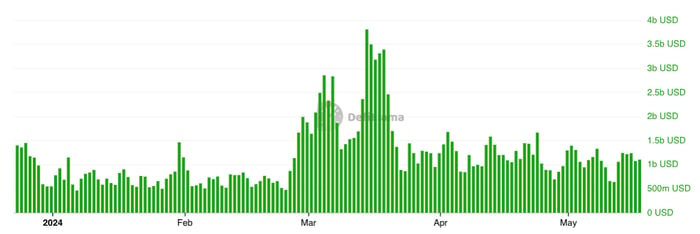

Thực tế, biểu đồ về khối lượng giao dịch của SHIB và Solana DEX cho thấy sự bùng nổ của thị trường memecoin vào tháng Ba, trong khi các token mới giảm vào tháng Tư, không có sự trùng khớp về thời gian.

Khối lượng giao dịch không cho thấy sự di chuyển đáng kể từ token mới sang memecoin. Vì vậy, vấn đề không nằm ở việc thay đổi khối lượng giao dịch mà nằm ở sự giảm giá của các token mới.

Biểu đồ Solana DEX.

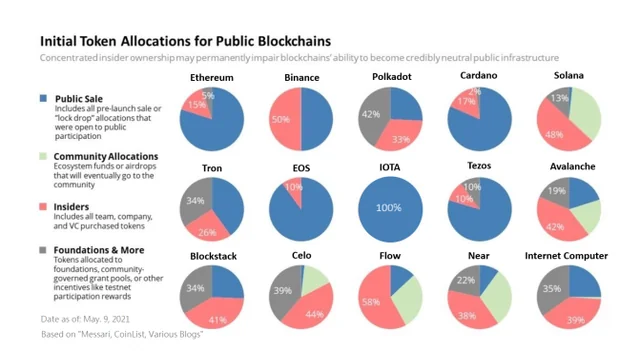

Có thể các VC sở hữu một lượng lớn trong các dự án này, gây ra sự tức giận và bán ra của nhà đầu tư cá nhân. Tuy nhiên, phân bổ token trong các dự án từ năm 2017-2020 cho thấy phần lớn cũng thuộc về nội bộ (đội ngũ và nhà đầu tư), tương tự như hiện tại.

Biểu đồ phân bổ token trong giai đoạn 2017-2020.

Nhìn vào phần tô đỏ, bạn có thể thấy đó là tỷ lệ token được chia sẻ cho nội bộ (đội ngũ và nhà đầu tư): SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38% và cho đến hiện tại, tỷ lệ gần như không thay đổi. Hơn nữa, những “đồng coin của VC” này đã thành công, ngay cả sau khi các token được mở khóa hoàn toàn.

Tóm lại, cho rằng các token hiện tại bị ảnh hưởng nhiều hơn bởi VC so với trước đây không phải là lý do hợp lý cho sự sụt giảm giá hiện nay, vì điều tương tự đã xảy ra trong các chu kỳ trước và các token vẫn thành công. Mặc dù có vẻ hợp lý và hấp dẫn nhưng nó không phản ánh khối lượng giao dịch và thời gian giảm giá của các token mới.

3. Có quá ít nguồn cung để khám phá giá

Giả thuyết này cũng có vẻ hợp lý.

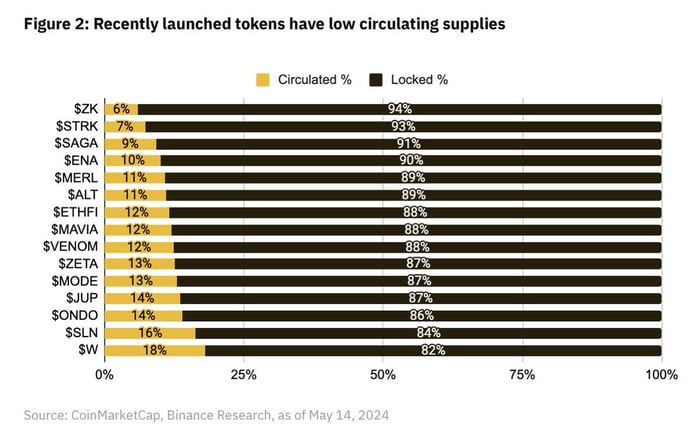

Binance Research đã phát hành một báo cáo minh họa vấn đề về token có nguồn cung lưu hành thấp:

Trung bình là khoảng 13% – một mức rất thấp, rõ ràng thấp hơn nhiều so với các token trong quá khứ.

Người dùng Doug Colkitt đã thu thập dữ liệu và phát hiện tỷ lệ nguồn cung lưu hành trung bình của các token này tại thời điểm TGE trong chu kỳ trước là 13%.

Nguồn: X

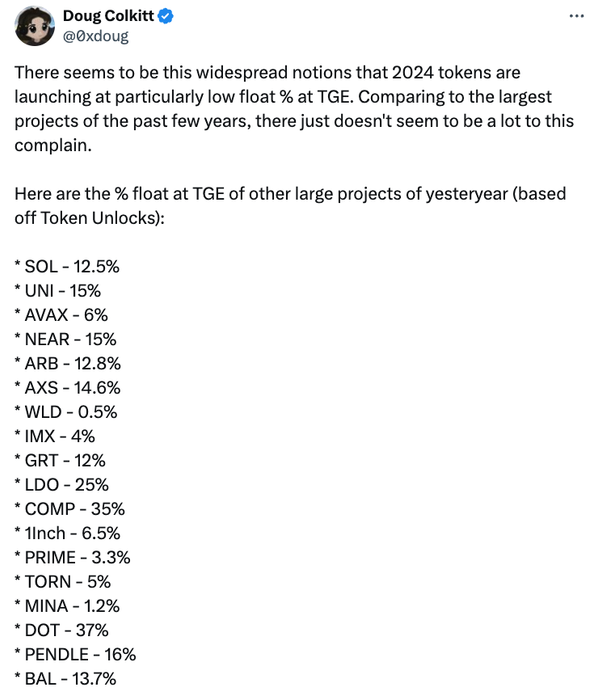

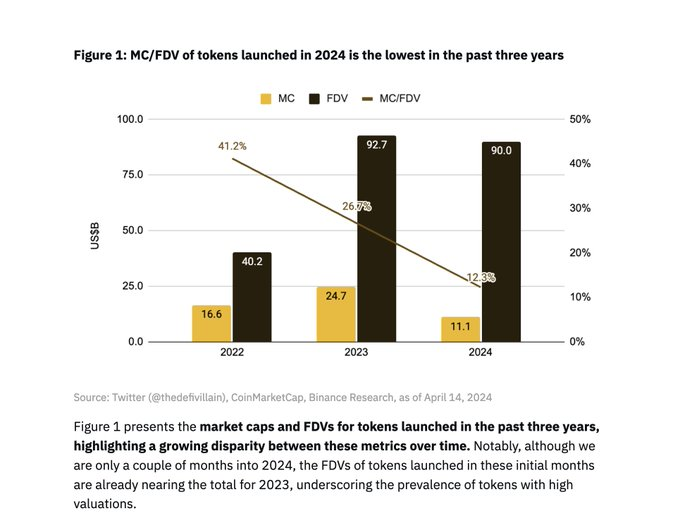

Một phần báo cáo của Binance Research có một biểu đồ đang gây sốt trong cộng đồng, khẳng định rằng các token ra mắt vào năm 2022 có nguồn cung lưu thông trung bình tại thời điểm ra mắt là 41%. Trên thực tế không có dự án nào ra mắt với 41% nguồn cung lưu hành ngay ngày đầu tiên vào năm 2022.

Thật khó tin!

Xem xét các token được niêm yết trên Binance vào năm 2022: OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API3, LOKA, GLMR , ACH, IMX thấy rằng IMX, OP và APE tương tự như các dự án mới nhất đang được so sánh, với IMX – 10% nguồn cung lưu hành vào ngày đầu, APE – 27% (nhưng 10% trong số đó là ngân quỹ APE nên chỉ còn 17% nguồn cung lưu hành), và OP là 5%.

Mặt khác, LDO (đã mở khóa 55%) và OSMO (đã mở khóa 46%), nhưng chúng đã tồn tại hơn một năm trước khi niêm yết trên Binance, vì vậy việc so sánh các danh sách đó với danh sách mới nhất hoàn toàn không phù hợp.

Có vẻ như việc niêm yết các token này cùng với các coin ngẫu nhiên như NEXO hoặc ALPINE là nguyên nhân giúp chúng đạt được con số cao điên rồ này.

Họ không phải đang xác định một xu hướng TGE thực sự mà là xác định xu hướng trong loại token nào Binance đã niêm yết mỗi năm.

13% tổng cung lưu thông giống như các chu kỳ trướ nhưng vẫn quá ít để cho phép khám phá giá. Thị trường chứng khoán không gặp vấn đề này.

Nhưng nếu nghiêm túc, vấn đề của nguồn cung lưu thông cực kỳ thấp là rất đáng quan ngại. Ví dụ điển hình là WLD, chỉ có khoảng 2% nguồn cung lưu hành. FIL và ICP cũng có nguồn cung lưu hành rất thấp khi ra mắt, dẫn đến biểu đồ giá rất tồi tệ. Tuy nhiên, hầu hết các đồng tiền trong nhóm Binance này đều ở trong phạm vi bình thường với tỷ lệ nguồn cung lưu hành trong ngày đầu tiên.

Mặc dù nguồn cung thấp có thể gây ra vấn đề trong việc xác định giá, nhưng không có dấu hiệu mạnh mẽ nào cho thấy rằng các dự án với nguồn cung thấp bị trừng phạt trong khi các dự án có nguồn cung cao vẫn hoạt động bình thường.

Vì vậy, giả thuyết thứ ba này nghe có vẻ hấp dẫn, nhưng không thuyết phục sau khi xem xét dữ liệu.

Giải pháp?

Có một số giải pháp được đề xuất để cải thiện tình trạng này. Hãy cùng xem xét 6 giải pháp dưới đây và kiểm tra tính khả dụng của chúng:

#1. ICO trở lại: Mặc dù có vẻ là một giải pháp đơn giản, nhưng ICO đã gặp nhiều hạn chế như bán ra sau khi niêm yết và vấn đề về quy định. Ngoài ra, ICO bị cấm ở nhiều quốc gia, làm cho đề xuất này không thực tế.

#2. Mở khóa ngay lập tức 100%: Đề xuất này gặp trở ngại pháp lý đối với nhà đầu tư Mỹ và có thể làm gia tăng lo ngại về việc các nhà đầu tư mạo hiểm bán token. Hơn nữa, kinh nghiệm trong quá khứ đã chỉ ra tầm quan trọng của việc khoá token của team.

#3. Giới thiệu bookrunners* như các IPO truyền thống: Mặc dù ý tưởng này có thể có sự cần thiết cho các lần ra mắt token, nhưng một số người thích cấu trúc thị trường đơn giản hơn với ít trung gian hơn.

#4. Niêm yết token ở mức giá thấp hơn: Điều này có thể dẫn đến hoạt động không hiệu quả và chỉ có lợi cho những trader sớm, mà không mang lại bất kỳ lợi ích nào cho nhà đầu tư bán lẻ trong dài hạn.

#5. Quay lại với ra mắt công bằng: Về mặt lý thuyết, ra mắt công bằng có vẻ hấp dẫn nhưng không chứng minh được thành công trong thực tế, khi các team thường bỏ dự án.

#6. Tăng cường phân phối token: Mặc dù phân phối nhiều hơn có thể cải thiện sự phân quyền và khám phá giá, nhưng phân phối quá nhiều có thể không bền vững và có thể cản trở sự thành công dài hạn của dự án.

Tóm lại, mặc dù có nhiều giải pháp được đề xuất để giải quyết các thách thức liên quan đến ra mắt token và khám phá giá, tìm kiếm một giải pháp hiệu quả và bền vững đòi hỏi sự cân nhắc cẩn thận về sự phức tạp và động lực của thị trường tiền điện tử.

*Fully Diluted Valuation (FDV) là thuật ngữ để chỉ tổng giá trị của một tài sản kỹ thuật số nếu tất cả các token tiềm năng được phát hành và lưu hành. Cụ thể, FDV được tính bằng cách nhân giá hiện tại của một token với tổng số lượng token tối đa có thể tồn tại sau khi tất cả các token có thể phát hành đều được tung ra thị trường. Đây là một cách để đánh giá tiềm năng vốn hóa thị trường của một tài sản kỹ thuật số trong trường hợp tối đa hóa nguồn cung.

*Token Generation Event (TGE), còn được gọi là sự kiện tạo token, là quá trình một công ty hoặc dự án phát hành và phân phối token kỹ thuật số cho người dùng hoặc nhà đầu tư. Đây là một phương thức huy động vốn tương tự như Initial Coin Offering (ICO) nhưng tập trung vào quá trình kỹ thuật của việc tạo và phát hành token.

*Bookrunners là các tổ chức tài chính hoặc các ngân hàng đầu tư chịu trách nhiệm tổ chức và quản lý quy trình niêm yết và phát hành của một cổ phiếu hoặc một loại tài sản tài chính khác. Trong ngữ cảnh của IPO, các bookrunners thường là các ngân hàng đầu tư hàng đầu hoặc các công ty chứng khoán có uy tín, và họ chịu trách nhiệm tập hợp đơn đặt hàng từ các nhà đầu tư tiềm năng, đảm bảo việc quảng bá đúng đắn cho quá trình IPO và quản lý việc giao dịch cổ phiếu khi đã niêm yết trên thị trường. Trong ngữ cảnh của việc niêm yết token, bookrunners có thể tham gia trong quá trình quảng bá, xây dựng thị trường và quản lý quá trình niêm yết và phát hành token.

Du lịch của tôi