Hiểu rõ những lợi và hại của mỗi loại vay tái cấu trúc vay thế chấp

damircudic / Getty Images

Khi tái cấu trúc lại một khoản vay thế chấp, bạn có thể làm điều này bằng cách sử dụng tái cấu trúc vay thế chấp theo lãi suất và thời hạn để có lãi suất thấp hơn, thay đổi thời hạn vay hoặc thay đổi loại vay. Bạn cũng có thể thực hiện vay tiền mặt, thay một phần vốn sở hữu nhà của bạn thành tiền mặt.

Chủ nhà có thể rút vốn sở hữu để tiêu tiền trả nợ, sửa chữa nhà hoặc trả học phí cho con cái. Tuy nhiên, cho dù bạn chọn vay tái cấu trúc vay thế chấp theo lãi suất và thời hạn hay vay tiền mặt, điều quan trọng là hiểu được hai sản phẩm này có thể ảnh hưởng đến tài chính của bạn.

Những điểm chính cần nhớ

- Các lựa chọn cơ bản khi tái cấu trúc lại một khoản vay thế chấp là vay tiền mặt hoặc vay tái cấu trúc vay thế chấp theo lãi suất và thời hạn.

- Bạn có thể rút ra một phần vốn sở hữu nhà với vay tiền mặt.

- Trong vay tái cấu trúc vay thế chấp, bạn đổi khoản vay hiện tại lấy một khoản vay có điều kiện tốt hơn.

- Vay tiền mặt thường đi kèm với các khoản phí, điểm hay lãi suất cao hơn, vì chúng mang lại rủi ro lớn hơn cho người cho vay.

Các Khái niệm cơ bản về tái cấu trúc vay thế chấp

Khi bạn tái cấu trúc lại khoản vay thế chấp, bạn đang thay thế khoản vay hiện tại bằng một khoản vay mới hoặc hợp nhất hai khoản vay thành một khoản vay duy nhất. Câu 'ra đi cái cũ và vào cái mới' áp dụng cho tái cấu trúc vay thế chấp vì khoản vay cũ được trả hết và thay thế bằng một khoản vay mới.

Lãi suất vay thế chấp

Một trong những lý do phổ biến nhất để tái cấu trúc là giảm lãi suất vay thế chấp. Lãi suất thường dao động theo sự biến động của cung cầu nhà đất và vay thế chấp. Tuy nhiên, trong thời kỳ suy thoái, lãi suất có thể giảm mạnh.

Vào tháng 6 năm 2007, lãi suất cho vay thế chấp cố định 30 năm vượt quá 6,50%. Sau cuộc khủng hoảng tài chính và suy thoái lớn từ 2007-2009, lãi suất giảm xuống khoảng 4,70% vào tháng 12 năm 2009. Đến tháng 12 năm 2012, lãi suất cho vay thế chấp cố định 30 năm đã giảm gần một nửa so với năm trước đó xuống còn 3,35%.

Vào năm 2018, lãi suất vay mua nhà tăng lên 4.80% nhưng sau đó giảm dần, đặc biệt là sau đại dịch COVID-19. Đến tháng 12 năm 2020, lãi suất cho vay 30 năm cố định chỉ khoảng hơn 2.60%.

Theo thời gian, sản phẩm và thời hạn cho vay mua nhà có thay đổi. Hãy xem xét các lựa chọn vay mua nhà mới để có được khoản vay phù hợp nhất cho bạn.

Giả sử bạn đã có một khoản vay mua nhà cố định 30 năm và đã trả trong 10 năm qua, có nghĩa là bạn còn 20 năm nữa để trả nợ. Nếu lãi suất giảm đáng kể và bạn làm lại vay mua nhà với lãi suất cố định 20 năm mới để thay thế khoản vay hiện tại nhưng với lãi suất thấp hơn nhiều, bạn có thể giảm được số tiền trả hàng tháng.

Bạn cũng có thể gia hạn thời hạn vay lại 30 năm với lãi suất mới, giảm tiền trả hàng tháng thêm nữa. Tuy nhiên, bạn sẽ mất thêm thời gian để thanh toán khoản vay và phải trả thêm chi phí lãi suất trong 10 năm nữa, mặc dù lãi suất thấp hơn.

Khi lãi suất đang tăng, việc làm lại vay có thể cung cấp cơ hội chuyển đổi khoản vay có lãi suất điều chỉnh thành khoản vay có lãi suất cố định để khóa chặt các khoản thanh toán lãi suất thấp hơn trước khi lãi suất tăng thêm. Tuy nhiên, dự báo hướng đi của lãi suất trong tương lai thường rất khó khăn, ngay cả với các nhà kinh tế có kinh nghiệm nhất. Hãy so sánh lãi suất giữa các ngân hàng cho vay để đảm bảo bạn nhận được lãi suất tốt nhất có thể.

Mytour / Sabrina Jiang

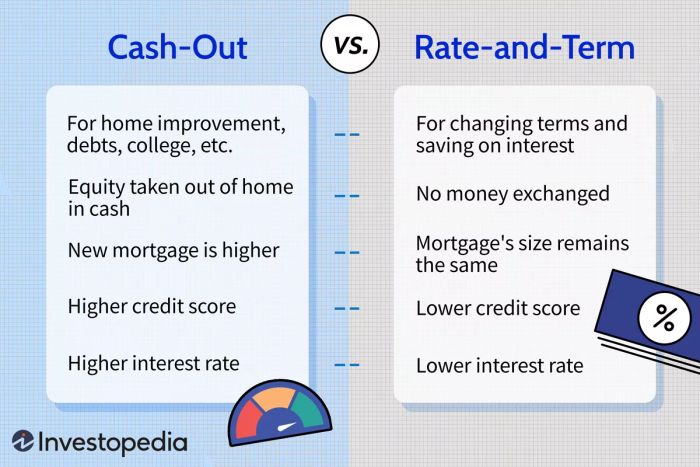

Vay tiền mặt so với vay lại vay mua nhà với lãi suất cố định

Lựa chọn đơn giản nhất là làm lại vay với lãi suất cố định. Trong trường hợp này, không có tiền mặt chuyển đổi, ngoại trừ các khoản phí liên quan đến khoản vay. Kích thước khoản vay vẫn giữ nguyên; bạn đổi các điều khoản vay hiện tại thành các điều khoản mới (có thể là tốt hơn).

Ngược lại, trong khoản vay tiền mặt, khoản vay mới lớn hơn khoản vay cũ. Bên cạnh các điều khoản vay mới, bạn còn được cấp tiền mặt—hiệu quả là rút tiền vốn từ ngôi nhà của bạn dưới dạng tiền mặt.

Hãy chắc chắn xem xét các khoản phí và chi phí đóng cửa liên quan đến việc làm lại vay khoản vay mua nhà của bạn. Thêm các khoản phí này vào số dư khoản vay của bạn có thể làm tăng tổng chi phí lãi suất của khoản vay.

Vay tiền mặt có thể tốn kém hơn

Vay tiền mặt có thể đi kèm với các điều khoản khắc nghiệt hơn. Số tiền phụ thuộc vào tỷ lệ vốn sở hữu đã tích lũy trong ngôi nhà và điểm tín dụng của bạn.

Ví dụ, nếu điểm FICO của bạn là 700, tỷ lệ giá trị vay so với giá trị tài sản là 76%, và khoản vay được coi là vay tiền mặt, ngân hàng có thể thêm 0.750 điểm cơ sở vào chi phí ban đầu của khoản vay. Nếu số tiền vay là $200,000, ngân hàng sẽ thêm $1,500 vào chi phí (mặc dù mỗi ngân hàng khác nhau). Hoặc bạn có thể trả lãi suất cao hơn—từ 0.125% đến 0.250% nhiều hơn, phụ thuộc vào điều kiện thị trường.

Do đó, điều quan trọng là cân nhắc rằng việc tái tài trợ lấy tiền mặt có thể ảnh hưởng tiêu cực đến điểm FICO của bạn.

Thông Tin Đặc Biệt Về Vay Tiền Mặt

Trong một số trường hợp, vay tiền mặt có thể không có các điều khoản khắc nghiệt. Điểm tín dụng cao hơn và tỷ lệ giá trị vay thấp hơn có thể thay đổi số liệu một cách đáng kể theo hướng tích cực đối với bạn. Ví dụ, nếu bạn có điểm tín dụng là 750 và tỷ lệ giá trị vay dưới 60%, bạn có thể không phải trả thêm bất kỳ chi phí nào cho khoản vay tiền mặt nếu ngân hàng tin rằng bạn không có nguy cơ vỡ nợ cao hơn so với việc bạn làm vay tái cấu trúc lãi suất và thời hạn.

Khoản vay của bạn có thể là khoản vay tiền mặt, ngay cả khi bạn không nhận được bất kỳ tiền mặt nào. Nếu bạn đang thanh toán thẻ tín dụng, vay mua ô tô hoặc bất cứ điều gì khác không phải là một phần ban đầu của khoản vay thế chấp của bạn, ngân hàng có thể coi đó là khoản vay tiền mặt. Nếu bạn đang gộp hai khoản vay thế chấp thành một—và một trong số đó ban đầu là khoản vay tiền mặt—thì khoản vay hợp nhất mới cũng có thể được phân loại là khoản vay tiền mặt.

Một Lỗ Hổng Thú Vị Trong Việc Tái Cấu Trúc Tín Dụng

Với sự trợ giúp từ môi giới tín dụng của bạn, bạn có thể tạo ra một chút tiền mặt từ việc tái cấu trúc tín dụng mà không bị coi là vay tiền mặt (và sinh ra các khoản phí phụ thuộc đi kèm).

Đơn giản, nó hoạt động bằng cách tận dụng sự chồng chéo của các quỹ ở cuối một khoản vay và đầu khoản vay khác. Nếu bạn cân nhắc tùy chọn này, nên tư vấn với một chuyên gia về tín dụng vì đây là quá trình phức tạp có thể ảnh hưởng đến các tài khoản giữ tiền thế chấp.

Làm thế nào để sử dụng tiền từ việc tài trợ bằng tiền mặt?

Một tín dụng tái cấp vốn hoán đổi một phần vốn sở hữu nhà của bạn thành tiền mặt. Tiền có thể được sử dụng cho bất kỳ mục đích nào, bao gồm thanh toán nợ hoặc sửa chữa nhà.

Home Equity là gì?

Vốn sở hữu nhà của bạn là sự khác biệt giữa số tiền bạn nợ trên khoản vay thế chấp và giá trị thị trường được định giá của ngôi nhà. Ví dụ, nếu bạn nợ $200,000 trên khoản vay thế chấp và giá trị ngôi nhà của bạn là $300,000, bạn có $100,000 vốn sở hữu nhà.

Khi nào bạn nên tái tài trợ vay thế chấp?

Thường thì, khi lãi suất thấp hơn lãi suất hiện tại của bạn, bạn có thể bắt đầu xem xét tái tài trợ vay. Tuy nhiên, lãi suất phải giảm đủ để bạn có thể tiết kiệm đủ tiền trên khoản thanh toán hàng tháng để bù đắp chi phí và phí tái tài trợ.

Điểm Chốt

Trước khi tái tài trợ, việc quan trọng là nên thảo luận về các lựa chọn tài chính của bạn với ngân hàng cho vay của bạn. Bạn có thể tái tài trợ khoản vay hiện tại của mình bằng một khoản tái cấp vốn và thường giảm lãi suất. Bạn cũng có thể thay đổi kỳ hạn hoặc loại hình vay. Nếu bạn có lý do cụ thể để rút tiền mặt từ ngôi nhà của bạn, một khoản vay rút tiền mặt có thể rất có giá trị. Tuy nhiên, số tiền được thêm vào số dư khoản vay sẽ chịu lãi suất trong suốt thời gian vay, điều này có thể làm cho việc tái cấp vốn rút tiền mặt trở nên đắt đỏ hơn.