Khi nào VinFast thực sự được hưởng lợi từ ưu đãi thuế theo thoả thuận?

Vừa qua, GO-Biz, cơ quan phụ trách Doanh nghiệp và Phát triển Kinh tế dưới sự lãnh đạo của Thống đốc California, công bố về chương trình ưu đãi thuế trị giá 150 triệu USD nhằm tạo ra hơn 7.600 việc làm.

Chương trình ưu đãi thuế này thuộc về CalCompetes, với cam kết thu hút đầu tư hơn 1,2 tỷ USD vào bang California trong 5 năm.

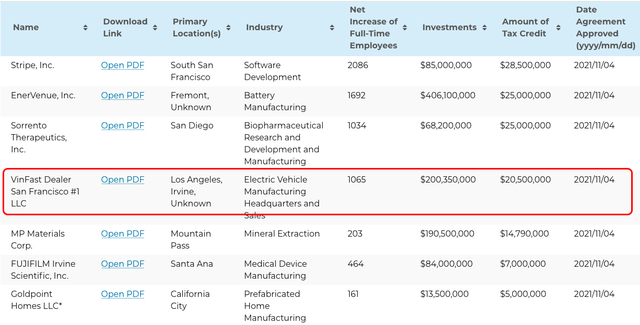

Đáng chú ý, VinFast, nhà sản xuất xe điện Việt Nam, được ưu đãi thuế 20,5 triệu USD (khoảng 465 tỷ đồng) để thiết lập trụ sở chi nhánh tại California. Họ sẽ đầu tư hơn 200 triệu USD ban đầu và tạo ra ít nhất 1.065 công việc làm toàn thời gian.

Nguồn: Cổng thông tin California State

Vậy CalCompetes là gì?

Chương trình ưu đãi thuế California Competes bắt đầu từ năm 2013 nhằm hỗ trợ doanh nghiệp ổn định tại California. Việc lựa chọn doanh nghiệp đủ điều kiện được thực hiện một cách cạnh tranh và được GO-Biz thực hiện dựa trên các quy định pháp luật, bao gồm:

- Số lượng việc làm mà doanh nghiệp sẽ tạo ra và duy trì trong bang.

- Số tiền doanh nghiệp đã hoặc sẽ trả cho nhân viên, bao gồm lương, phúc lợi và các khoản phúc lợi phụ.

- Số tiền đầu tư vào bang của doanh nghiệp.

- Tỷ lệ thất nghiệp hoặc người nghèo tại khu vực doanh nghiệp đặt trụ sở.

- Các ưu đãi mà doanh nghiệp nhận được ở bang, bao gồm ưu đãi từ chính phủ bang, địa phương và các tổ chức khác.

- Những ưu đãi mà doanh nghiệp có thể nhận được ở các bang khác.

- Thời hạn của dự án doanh nghiệp đề xuất hoặc cam kết duy trì hoạt động tại bang.

- Tác động toàn diện của dự án hoặc doanh nghiệp đối với nền kinh tế của bang.

- Tầm quan trọng chiến lược của doanh nghiệp đối với bang, khu vực hoặc địa phương.

- Cơ hội phát triển và mở rộng trong tương lai của doanh nghiệp tại bang.

- Cơ hội đào tạo cho lao động.

...

Tài trợ

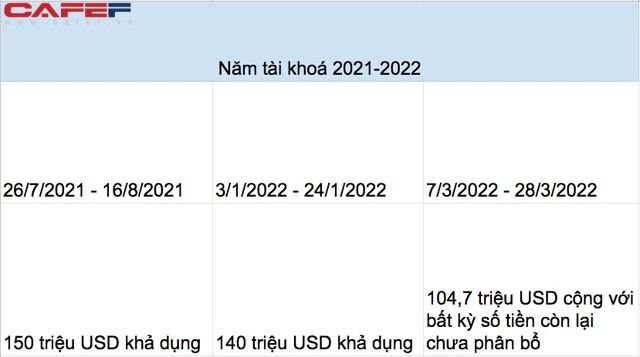

Số tiền tài trợ từ California Competes Tax Credit có sẵn để phân phối trong năm tài khoản 2021-2022 là khoảng 394,7 triệu USD. Cụ thể, được phân phối như sau: 180 triệu USD mỗi năm từ năm tài khoản 2018-2019 đến năm tài khoản 2022-2023.

Số tiền tối thiểu mà một doanh nghiệp có thể nhận được là 20.000 USD. California Competes Tax Credit chỉ áp dụng cho thuế thu nhập được quản lý bởi Ủy Ban Thuế California.

Nguồn: Cổng thông tin California State

Điều kiện để VinFast được ưu đãi thuế 20,5 triệu USD

Theo thỏa thuận CalCompetes, trong hai năm đầu tiên của quá trình đầu tư (2021 và 2022), VinFast sẽ không nhận được bất kỳ ưu đãi thuế nào từ tổng số 20,5 triệu USD, mà số tiền này sẽ được phân bổ gia tăng từ năm 2023 đến năm 2025. Trong đó, vào năm 2025, VinFast sẽ được hưởng mức ưu đãi thuế cao nhất là 10 triệu USD.

Theo Điều 3 của Thỏa thuận CalCompetes, để được hưởng ưu đãi thuế 20,5 triệu USD, VinFast cần xác nhận trong hồ sơ đăng ký rằng họ chưa nhận ưu đãi từ chương trình CalCompetes và dự án của họ có thể triển khai ở bang khác.

Để được hưởng ưu đãi thuế, VinFast phải chấp thuận sử dụng ít nhất 280 lao động toàn thời gian tại trụ sở chính và các văn phòng chi nhánh.

Ngoài ra, VinFast cần cam kết đầu tư vào cơ sở vật chất, không gian văn phòng, đồ nội thất và thiết bị máy tính trong quá trình mở rộng hoạt động ở Los Angeles và Irvine cùng các địa điểm khác tại California. VinFast Mỹ cũng phải đáp ứng các dấu mốc cam kết đầu tư và mở rộng dự án trong 5 năm từ 2021 đến 2025.

Tổng số vốn đầu tư của VinFast vào California trong 5 năm dự kiến là 200,3 triệu USD, với mức cao nhất là 107,5 triệu USD vào năm 2022. Các mức đầu tư trong các năm khác dao động từ 11,8 đến 30,9 triệu USD.

Đáng chú ý, VinFast cũng cam kết tạo ra ít nhất 1.065 công việc toàn thời gian đến năm 2025, đồng thời đảm bảo mức lương tối thiểu 35.000 USD/năm cho nhân viên toàn thời gian và lương bình quân cộng dồn của họ là 77.000 USD/năm.

VinFast cũng phải tuân thủ quy định báo cáo tiến độ theo thỏa thuận. Cụ thể, trước ngày đầu tiên của tháng thứ tư sau kết thúc năm tính thuế, và trước khi khai báo thuế, VinFast phải hoàn thành bảng thống kê các dấu mốc cam kết do GO-Biz cung cấp.

Loại hình xử phạt nếu doanh nghiệp không đạt kết quả cam kết là gì?

Nếu VinFast hoàn thành các cam kết cho năm tính thuế, họ sẽ giữ và nộp bảng thống kê đó khi GO-Biz hoặc Ủy ban thuế đặc quyền kinh doanh (FTB) yêu cầu.

Trong trường hợp không đạt được các cam kết cho năm tính thuế, VinFast sẽ phải trình bảng thống kê và giải trình bằng văn bản về các vấn đề hoặc thách thức gặp phải trong quá trình thực hiện cam kết đó và đề xuất các biện pháp khắc phục dự kiến trong những năm tiếp theo. Các thủ tục này phải được hoàn thành trước ngày đầu tiên của tháng thứ tư sau khi kết thúc năm tính thuế.

Ngoài việc tuân thủ chế độ báo cáo, VinFast cũng phải tuân thủ yêu cầu xem xét sổ sách và hồ sơ từ Ủy ban thuế đặc quyền kinh doanh (FTB) để cơ quan này xác định xem doanh nghiệp đã tuân thủ các cam kết theo thỏa thuận hay không.

Trong thỏa thuận CalCompetes, vi phạm nghiêm trọng được xác định nếu bên nộp thuế/bên nhận ưu đãi thuế có bất kỳ hành vi nào trong 4 trường hợp sau.

Thứ nhất, không cung cấp đúng tài liệu theo yêu cầu báo cáo hoặc thông tin mà GO-Biz hoặc FTB yêu cầu liên quan đến việc tuân thủ thỏa thuận CalCompetes.

Thứ hai, có sai sót nghiêm trọng trong bất kỳ thông tin nào trong hồ sơ đăng ký nhận ưu đãi thuế gửi đến GO-Biz và/hoặc sau khi thỏa thuận CalCompetes được ký kết.

Thứ ba, không thực hiện đúng các dấu mốc cam kết trong Phụ lục A (cam kết hàng năm về số lượng nhân viên toàn thời gian, mức tăng số nhân viên toàn thời gian, mức lương tối thiểu hàng năm và mức lương cộng dồn trung bình hàng năm của nhân viên toàn thời gian, mức đầu tư). Vi phạm sẽ được GO-Biz xem xét và quyết định vào cuối năm tính thuế.

Thứ tư, không duy trì thực hiện bất kỳ điều nào trong 3 dấu mốc cam kết liên quan đến người lao động theo thỏa thuận CalCompetes.

Theo thỏa thuận, nếu có vi phạm nghiêm trọng như trên, 'GO-Biz sẽ thông báo cho VinFast bằng văn bản về vi phạm đó và cho họ 30 ngày hoặc lâu hơn nếu được hai bên đồng ý bằng văn bản để khắc phục vi phạm'.

Nếu không khắc phục được vi phạm trong thời hạn quy định, GO-Biz sẽ thông báo về vi phạm và ưu đãi thuế sẽ bị thu hồi. Đồng thời, có thể đề xuất chấm dứt thỏa thuận CalCompetes.

Nếu vi phạm nghiêm trọng chỉ là do không đáp ứng các cam kết liên quan đến phân bổ ưu đãi thuế cho một năm cụ thể, việc thu hồi sẽ giới hạn trong mức ưu đãi thuế của năm đó.