Vốn chủ sở hữu là gì?

Vốn chủ sở hữu là số dư tài sản còn lại cho cổ đông sau khi trả hết các khoản nợ. Nó được tính là tổng tài sản của công ty trừ đi tổng nợ phải trả hoặc là tổng số vốn góp và lợi nhuận còn lại trừ đi cổ phiếu quỹ. Vốn chủ sở hữu có thể bao gồm cổ phiếu thường, vốn góp, lợi nhuận đã giữ lại và cổ phiếu quỹ.

Về mặt khái niệm, vốn chủ sở hữu hữu ích như một phương tiện để đánh giá số vốn giữ lại trong doanh nghiệp. Nếu con số này là âm, có thể cho thấy doanh nghiệp đang tiến đến bờ vực phá sản, đặc biệt là khi tồn tại nợ lớn.

Những điểm chính cần nhớ

- Vốn chủ sở hữu là số tài sản còn lại trong doanh nghiệp sau khi thanh toán hết các khoản nợ.

- Số liệu này được tính bằng cách trừ tổng nợ phải trả từ tổng tài sản; hoặc có thể tính bằng cách cộng vốn góp và lợi nhuận đã giữ lại, trừ đi cổ phiếu quỹ.

- Chỉ số này thường được các nhà phân tích và nhà đầu tư sử dụng để đánh giá tình trạng tài chính tổng quát của công ty.

- Nếu vốn chủ sở hữu là dương, công ty có đủ tài sản để trang trải các khoản nợ.

- Một vốn chủ sở hữu âm có thể cho thấy sự sắp phá sản sắp tới.

Mytour / Michela Buttignol

Cách tính vốn chủ sở hữu

Bạn có thể tính toán vốn chủ sở hữu bằng cách tính tổng tài sản và tổng nợ sử dụng công thức sau:

Vốn chủ sở hữu của cổ đông=Tổng tài sản−Tổng nợ phải trả

Tất cả các thông tin cần thiết để tính toán vốn chủ sở hữu của cổ đông có sẵn trên bảng cân đối kế toán của công ty, bao gồm tổng tài sản:

- Tài sản lưu động: Đây là các tài sản có thể chuyển đổi thành tiền mặt trong vòng một năm. Bao gồm tiền mặt, các khoản phải thu và hàng tồn kho.

- Tài sản cố định: Loại này bao gồm các tài sản dài hạn không thể chuyển đổi thành tiền mặt hoặc tiêu thụ trong vòng một năm, như các đầu tư; tài sản cố định như tài sản, nhà máy và thiết bị; và tài sản vô hình, như bằng sáng chế.

Tổng nợ phải trả bao gồm nợ lưu động và nợ dài hạn. Nợ lưu động là các khoản nợ thường phải trả trong vòng một năm, bao gồm phải trả và thuế phải nộp. Nợ dài hạn là các khoản nợ phải trả trong thời gian dài hơn một năm, như trái phiếu phải trả, hợp đồng thuê và các khoản nợ trợ cấp hưu trí.

Cách vận hành vốn chủ sở hữu của cổ đông

Vốn chủ sở hữu thường được gọi là giá trị sách của công ty và nó đến từ hai nguồn chính:

- Nguồn đầu tiên là số tiền được đầu tư ban đầu và tiếp theo vào công ty thông qua việc phát hành cổ phiếu.

- Nguồn thứ hai bao gồm lợi nhuận đã giữ lại (RE) mà công ty tích lũy qua thời gian từ hoạt động kinh doanh của mình.

Trong hầu hết các trường hợp, lợi nhuận đã giữ lại là thành phần lớn nhất của vốn chủ sở hữu. Điều này đặc biệt đúng khi xét đến các công ty đã hoạt động nhiều năm.

Vốn chủ sở hữu của cổ đông có thể là âm hoặc dương. Nếu là dương, công ty có đủ tài sản để trang trải các khoản nợ. Nếu là âm, các khoản nợ của công ty vượt quá tài sản của nó. Nếu kéo dài, điều này được xem là vỡ nợ trên bảng cân đối kế toán.

Vì lý do này, nhiều nhà đầu tư coi các công ty có vốn chủ sở hữu âm là đầu tư rủi ro hoặc không an toàn. Vốn chủ sở hữu một mình không phải là chỉ báo xác định sức khỏe tài chính của một công ty. Nếu được sử dụng kết hợp với các công cụ và chỉ số khác, nhà đầu tư có thể phân tích chính xác tình trạng của một tổ chức.

Vốn chủ sở hữu còn được gọi là vốn chủ sở hữu hoặc vốn chủ sở hữu.

Vốn Chủ sở hữu và Lợi nhuận đã Giữ Lại (RE)

Lợi nhuận đã giữ lại là lợi nhuận ròng từ hoạt động kinh doanh và các hoạt động kinh doanh khác của công ty được giữ lại bởi công ty như vốn chủ sở hữu bổ sung. Lợi nhuận đã giữ lại do đó là một phần của vốn chủ sở hữu. Chúng đại diện cho lợi nhuận trên tổng vốn chủ sở hữu được đầu tư lại vào công ty.

Những lợi nhuận này, được báo cáo là một phần của bảng cân đối kế toán, tích lũy và tăng lên theo thời gian. Đến một thời điểm nào đó, lợi nhuận đã giữ lại tích lũy có thể vượt qua số vốn góp vào ban đầu và cuối cùng có thể trở thành nguồn chủ yếu của vốn chủ sở hữu.

Vốn Chủ sở hữu và Vốn Góp vào

Các công ty tài trợ cho các mua sắm vốn của họ bằng vốn chủ sở hữu và vốn vay. Vốn chủ sở hữu/vốn chủ sở hữu cũng có thể được coi là tài sản ròng của một công ty. Bạn có thể tính toán điều này bằng cách trừ tổng tài sản cho tổng nợ.

Nhà đầu tư đóng góp phần vốn góp của họ như là cổ đông, đây là nguồn gốc cơ bản của tổng vốn chủ sở hữu. Số vốn góp từ một nhà đầu tư là yếu tố quyết định tỷ lệ sở hữu của họ.

Vốn Chủ sở hữu và Tác động của Cổ Phiếu Thương Mại

Các công ty có thể trả lại một phần vốn chủ sở hữu cho cổ đông khi không thể phân bổ đủ vốn chủ sở hữu theo cách tạo ra lợi nhuận mong muốn. Sự trao đổi vốn ngược này giữa công ty và cổ đông được biết đến là mua lại cổ phiếu. Cổ phiếu được mua lại bởi các công ty trở thành cổ phiếu thương mại, và giá trị đô la của chúng được ghi nhận trong tài khoản ngược của cổ phiếu thương mại.

Cổ phiếu thương mại vẫn được tính là cổ phiếu đã phát hành, nhưng chúng không được coi là cổ phiếu đang lưu thông và do đó không được tính vào cổ tức hoặc tính toán lợi nhuận trên mỗi cổ phiếu (EPS). Cổ phiếu thương mại luôn có thể được phát lại cho cổ đông để mua khi các công ty cần tăng vốn. Nếu một công ty không muốn giữ lại cổ phiếu cho tài chính trong tương lai, nó có thể chọn để hủy bỏ các cổ phiếu.

Vốn chủ sở hữu là quyền được giữ lại của chủ sở hữu công ty đối với tài sản sau khi đã trả nợ.

Ví dụ về Vốn Chủ sở hữu

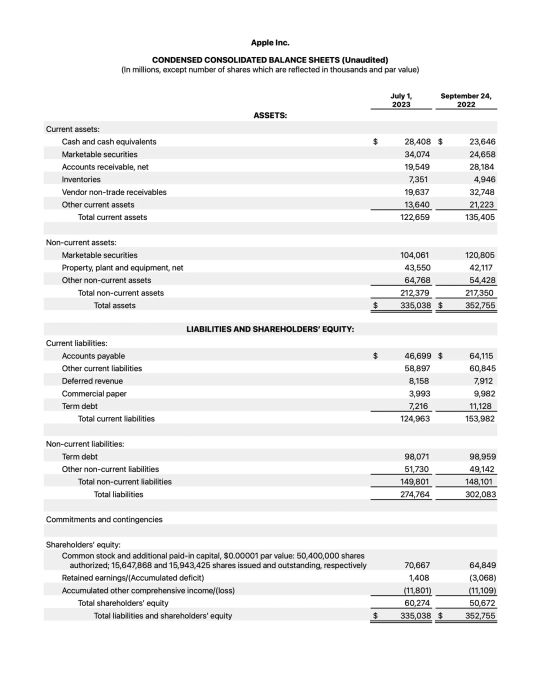

Dưới đây là bảng cân đối kế toán của Apple (AAPL) kể từ ngày 1 tháng 7 năm 2023. Đối với giai đoạn đó:

- Tổng tài sản là $335.0 tỷ

- Tổng nợ là $274.8 tỷ

Do đó, vốn chủ sở hữu là $60.2 tỷ ($335 - $274.8).

Nhìn vào cùng giai đoạn một năm trước, chúng ta có thể thấy rằng sự thay đổi so với năm trước (YOY) về vốn chủ sở hữu là một sự tăng lên $9.5 tỷ. Bảng cân đối kế toán cho thấy sự tăng này là do giảm nợ lớn hơn giảm tài sản.

Giá trị $60.2 tỷ trong vốn chủ sở hữu đại diện cho số tiền còn lại cho cổ đông nếu Apple thanh lý tất cả tài sản và trả hết nợ.

Một cách tính toán thay thế về vốn của công ty là giá trị của vốn cổ phần và lợi nhuận đã giữ lại trừ đi giá trị của cổ phiếu thủ kho.

Vốn chủ sở hữu là một chỉ số hiệu quả để xác định giá trị ròng của một công ty, nhưng nó nên được sử dụng song song với phân tích của tất cả các báo cáo tài chính, bao gồm bảng cân đối kế toán, báo cáo lãi lỗ và báo cáo dòng tiền.

Gồm những gì trong Vốn Chủ sở hữu?

Tổng vốn hiệu quả đại diện cho số tiền mà một công ty sẽ còn lại trong tài sản nếu công ty phá sản ngay lập tức

Một số ví dụ về Vốn Chủ sở hữu là gì?

Mỗi công ty đều có một vị thế vốn dựa trên sự khác biệt giữa giá trị tài sản và các khoản nợ. Vốn dương tức là công ty có giá trị dương. Giá cổ phiếu của công ty thường được coi là một biểu thị cho vị thế vốn của công ty.

Làm thế nào để tính Vốn Chủ sở hữu?

Vốn chủ sở hữu bằng tổng tài sản của công ty trừ đi tổng các khoản nợ. Các con số này có thể được tìm thấy trên bảng cân đối kế toán của công ty.

Vốn chủ sở hữu có bằng Tiền mặt sẵn có không?

Không. Vì vốn chủ sở hữu tính đến tổng tài sản và tổng các khoản nợ, tiền mặt và tương đương tiền mặt chỉ đại diện cho một phần nhỏ trong cơ cấu tài chính của một công ty.

Tóm lại

Nhà đầu tư và các nhà phân tích sử dụng nhiều tỷ lệ khác nhau để đánh giá tình hình tài chính của công ty. Một trong số đó là tỷ lệ sinh lợi vốn. Đây cho thấy sự hiệu quả của việc sử dụng vốn từ nhà đầu tư của công ty để kiếm lời. Một phần của tỷ lệ ROE là vốn chủ sở hữu, tức là tổng số lượng tài sản và nợ của công ty xuất hiện trên bảng cân đối kế toán của nó.