Vốn lưu động từ lâu đã được coi là chỉ số quan trọng phản ánh sức mạnh tài chính của một doanh nghiệp. Khi giá trị vốn lưu động cao, doanh nghiệp càng cho thấy sự phát triển bền vững. Vậy thực chất vốn lưu động là gì và vì sao nó lại quan trọng đến vậy? Hãy cùng khám phá bài viết dưới đây của Mytour để tìm câu trả lời!

Tìm hiểu về vốn lưu động và những khía cạnh quan trọng xung quanh khái niệm này trong bài viết của Mytour!

Tìm hiểu về vốn lưu động và những khía cạnh quan trọng xung quanh khái niệm này trong bài viết của Mytour!1. Vốn lưu động (Working Capital) là gì?

1.1 Khái niệm

Vốn lưu động hay working capital là các tài sản có tính thanh khoản cao, bao gồm tiền mặt, chứng khoán dễ chuyển nhượng, hàng hóa, vật tư, cũng như các khoản phải thu ngắn hạn.

Vốn lưu động là gì? – Khám phá định nghĩa chi tiết

Vốn lưu động là gì? – Khám phá định nghĩa chi tiết1.2 Tầm quan trọng và vai trò của vốn lưu động

- Vốn lưu động bao gồm các tài sản ngắn hạn của doanh nghiệp, dễ dàng chuyển thành tiền mặt. Doanh nghiệp có lượng vốn lưu động cao thể hiện khả năng tài chính mạnh mẽ và uy tín cao trong mắt đối tác.

- Khi đến hạn thanh toán các khoản nợ, doanh nghiệp có thể dễ dàng sử dụng vốn lưu động để giải quyết.

- Vốn lưu động hỗ trợ quá trình sản xuất, kinh doanh của công ty, đảm bảo các hoạt động diễn ra suôn sẻ và đúng tiến độ.

Vốn lưu động là gì? – Tìm hiểu vai trò và ảnh hưởng của nó

Vốn lưu động là gì? – Tìm hiểu vai trò và ảnh hưởng của nó2. Các loại vốn lưu động

2.1 Phân loại theo hình thức

- Vốn lưu động có thể là hàng hóa, vật tư, bao gồm nguyên liệu thô, sản phẩm chưa hoàn thiện, bán thành phẩm, thành phẩm, và hàng tồn kho…

- Vốn lưu động dưới dạng tiền mặt, tiền gửi ngân hàng, các khoản đầu tư ngắn hạn và các khoản phải thu…

Vốn lưu động là gì? – Phân loại theo các hình thức cụ thể

Vốn lưu động là gì? – Phân loại theo các hình thức cụ thể2.2 Phân loại theo vai trò

Vốn lưu động được phân chia thành ba loại cơ bản dựa trên vai trò của nó:

- Trong kho dự trữ: hàng tồn kho, nguyên liệu, công cụ, nhiên liệu, phụ tùng và động lực.

- Trong quá trình sản xuất: bán thành phẩm, sản phẩm chưa hoàn thiện hoặc các chi phí chưa tính toán.

- Trong hoạt động lưu thông: tiền mặt, các khoản thế chấp, đầu tư ngắn hạn…

Vốn lưu động là gì? – Phân loại theo các vai trò và chức năng của nó

Vốn lưu động là gì? – Phân loại theo các vai trò và chức năng của nó3. Cách tính toán vốn lưu động

3.1 Công thức và giá trị tính toán vốn lưu động (Working Capital Formula)

Xác định giá trị vốn lưu động giúp doanh nghiệp nắm bắt tình hình hoạt động sản xuất, kinh doanh hiện tại và đánh giá khả năng phát triển trong tương lai. Công thức tính vốn lưu động như sau:

Vốn lưu động là gì? – Công thức tính toán vốn lưu động

Vốn lưu động là gì? – Công thức tính toán vốn lưu độngCụ thể là:

- Tài sản ngắn hạn bao gồm tiền gửi, kim loại quý, ngoại tệ, hàng hóa, nguyên liệu, khoản bán chịu… Những tài sản này có thể nhanh chóng chuyển đổi thành tiền mặt trong thời gian ngắn.

- Nợ phải trả ngắn hạn bao gồm các khoản nợ ngân hàng và khoản mua chịu.

3.2 Vốn lưu động dương có nghĩa là gì?

Khi vốn lưu động có giá trị dương, có nghĩa là tài sản ngắn hạn của doanh nghiệp lớn hơn các khoản nợ ngắn hạn. Điều này giúp doanh nghiệp dễ dàng chuyển đổi tài sản thành tiền mặt để thanh toán các khoản nợ đến hạn, từ đó đảm bảo quá trình sản xuất và kinh doanh diễn ra thuận lợi.

Vốn lưu động là gì? – Hiểu rõ về vốn lưu động dương

Vốn lưu động là gì? – Hiểu rõ về vốn lưu động dương3.3 Vốn lưu động âm là gì?

Khi vốn lưu động có giá trị âm, đó là dấu hiệu cảnh báo về tình hình tài chính khó khăn của doanh nghiệp. Lúc này, các tài sản ngắn hạn thấp hơn nhiều so với các khoản nợ ngắn hạn, khiến doanh nghiệp gặp khó khăn trong việc thanh toán nợ và dễ dàng ảnh hưởng đến quá trình sản xuất, thậm chí có thể dẫn đến nguy cơ phá sản.

Vốn lưu động là gì? – Tìm hiểu về vốn lưu động âm

Vốn lưu động là gì? – Tìm hiểu về vốn lưu động âm3.4 Những giới hạn quan trọng về vốn lưu động cần chú ý

Tỷ lệ vốn lưu động (Working capital ratio) là một chỉ số quan trọng mà doanh nghiệp cần theo dõi. Công thức tính tỷ lệ này như dưới đây:

Vốn lưu động là gì? – Những điều cần lưu ý về tỷ lệ vốn lưu động

Vốn lưu động là gì? – Những điều cần lưu ý về tỷ lệ vốn lưu độngTrong trường hợp:

- Tỷ lệ vốn lưu động < 1 → Tài sản ngắn hạn thấp hơn nợ ngắn hạn phải trả. Doanh nghiệp có nguy cơ thua lỗ, phá sản cao vì không thể thanh toán nợ ngắn hạn.Khả năng thua lỗ, phá sản cao vì không thanh toán được nợ ngắn hạn.

- Nếu 1 < Tỷ lệ vốn lưu động < 2.0 → Tài sản ngắn hạn vượt qua nợ phải trả ngắn hạn. Năng lực tài chính tương đối ổn định và có khả năng thanh toán các khoản nợ ngắn hạn.

- Tỷ lệ vốn lưu động > 2.0 → Tài sản ngắn hạn gấp đôi nợ ngắn hạn phải trả. Doanh nghiệp sở hữu năng lực cạnh tranh mạnh, dòng tiền kinh doanh tốt và ít nợ phải trả.

Tỷ lệ vốn lưu động có thể khác nhau tùy thuộc vào ngành nghề kinh doanh. Tuy nhiên, tỷ lệ vốn lưu động trung bình của các doanh nghiệp thường lớn hơn 1.0.

4. Các khái niệm liên quan

4.1 Tài sản lưu động (Current assets)

Tài sản lưu động (Current assets) bao gồm tiền mặt, nguyên liệu sản xuất, thành phẩm, khoản phải thu… Một cách hiểu khác là tài sản lưu động gồm các tài sản được sử dụng trong hoạt động kinh doanh và có thời gian thu hồi dưới một năm.

Tổng quan, tài sản lưu động có tính thanh khoản cao và dễ dàng chuyển đổi thành tiền mặt hơn so với tài sản cố định.

4.2 Vốn cố định (Fixed Capital)

Vốn cố định (Fixed capital) là phần vốn của công ty không thay đổi hoặc được đầu tư vào các tài sản lâu dài như nhà xưởng, đất đai và máy móc. Nó đại diện cho giá trị của các tài sản cố định vượt qua giá trị nợ dài hạn của công ty.

4.3 Thay đổi trong vốn lưu động (Change in working capital)

4.3.1 Phương pháp tính sự thay đổi trong vốn lưu động

Hiện tại, bạn có thể tính toán sự thay đổi trong vốn lưu động bằng 2 phương pháp:

- Cách 1:

Vốn lưu động là gì? – Cách 1 tính sự biến động tỷ lệ vốn lưu động

Vốn lưu động là gì? – Cách 1 tính sự biến động tỷ lệ vốn lưu động- Phương pháp 2:

Vốn lưu động là gì? – Cách 2 tính sự thay đổi tỷ lệ vốn lưu động

Vốn lưu động là gì? – Cách 2 tính sự thay đổi tỷ lệ vốn lưu độngPhương pháp 2 yêu cầu loại trừ: các khoản tiền, tài sản tương đương tiền, tài sản ngắn hạn, nợ vay ngắn hạn và các khoản nợ ngắn hạn khác.

Trong trường hợp này, vốn lưu động (VLĐ) của năm nay chỉ bao gồm khoản phải thu ngắn hạn và hàng tồn kho. Vốn lưu động (VLĐ) của năm trước là các khoản phải trả ngắn hạn.

4.3.2 Các yếu tố ảnh hưởng đến sự thay đổi vốn lưu động

- Chu kỳ kinh doanh của doanh nghiệp

- Sức cạnh tranh của sản phẩm và thị trường

- Khả năng quản lý, điều hành doanh nghiệp

- Tiến bộ trong khoa học và công nghệ

- Chính sách phát triển kinh tế của Nhà nước

- Lạm phát

4.5 Quản lý vốn lưu động (Working Capital Management)

Quản lý vốn lưu động là quá trình lên kế hoạch và giám sát việc sử dụng vốn lưu động của doanh nghiệp.

Quản lý vốn lưu động nhằm đạt được các mục tiêu chủ yếu: Đảm bảo thanh khoản và tối ưu hóa lợi nhuận. Tuy nhiên, hai mục tiêu này thường mâu thuẫn với nhau. Ví dụ: Khi doanh nghiệp dự trữ quá nhiều tiền mặt hoặc hàng tồn kho, đồng nghĩa với việc họ không tận dụng được cơ hội đầu tư để tạo ra lợi nhuận.

Vốn lưu động là gì – Quản lý vốn lưu động

Vốn lưu động là gì – Quản lý vốn lưu động4.6 Vốn lưu động hoạt động (Operating Working Capital)

Vốn lưu động hoạt động là một chỉ số tài chính giúp đánh giá chính xác khả năng thanh toán và mức độ thanh khoản của doanh nghiệp.

Vốn lưu động là gì – Vốn lưu động hoạt động

Vốn lưu động là gì – Vốn lưu động hoạt động4.7 Vốn lao động đầu tư (Working Capital Investment)

Vốn lao động đầu tư là số tiền ngắn hạn dùng để nuôi dưỡng và phát triển doanh nghiệp từ giai đoạn khởi đầu cho đến khi doanh nghiệp có thể tự sinh ra đủ doanh thu để tự duy trì hoạt động sản xuất kinh doanh.

Vốn lưu động là gì – Vốn lao động đầu tư

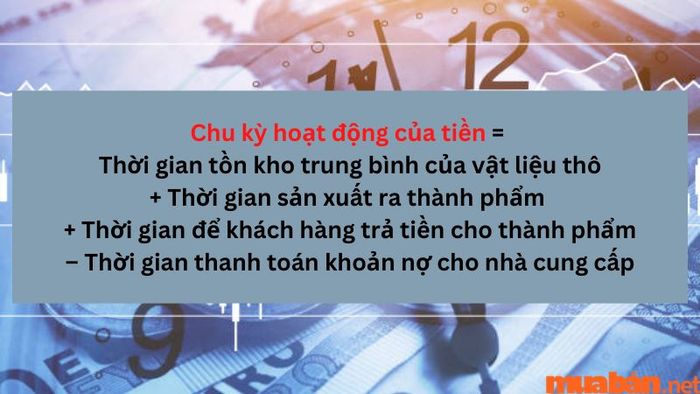

Vốn lưu động là gì – Vốn lao động đầu tư4.8 Chu kỳ hoạt động của tiền (The Cash Operating Cycle)

Chu kỳ hoạt động của tiền (The Cash Operating Cycle) là chỉ số đo thời gian từ khi tiền được chi ra để mua nguyên liệu, trải qua quá trình sản xuất và bán ra cho khách hàng, cho đến khi tiền được thu về trở lại doanh nghiệp.

Vốn lưu động là gì – Chu kỳ hoạt động của tiền

Vốn lưu động là gì – Chu kỳ hoạt động của tiền4.9 Các tỷ số thanh khoản (Liquidity Ratio)

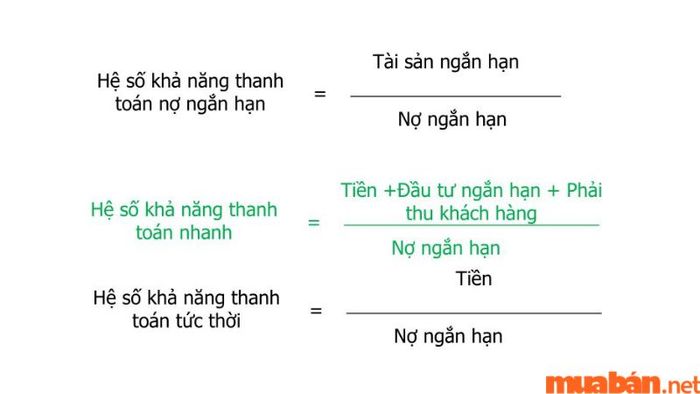

4.9.1 Tỷ số khả năng thanh toán (Solvency Ratio)

Tỷ số này phản ánh khả năng của doanh nghiệp trong việc thanh toán các khoản nợ dài hạn bằng dòng tiền có sẵn.

Bên cạnh đó, còn có Tỷ số thanh toán nhanh (Quick ratio – acid test ratio), giúp xác định liệu doanh nghiệp có đủ tài sản ngắn hạn để chi trả các khoản nợ ngắn hạn, ngay cả khi không tính đến hàng tồn kho.

Vốn lưu động là gì – Tỷ số khả năng thanh toán

Vốn lưu động là gì – Tỷ số khả năng thanh toán4.9.2 Các tỷ số vòng quay (Turnover Ratios)

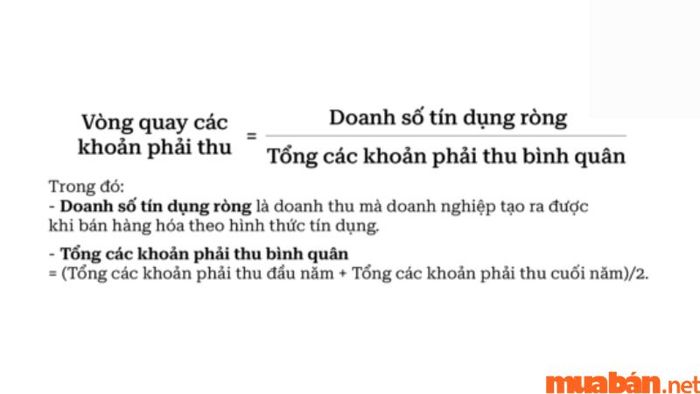

Các tỷ số vòng quay là những chỉ số tài chính giúp đánh giá hiệu quả trong việc chuyển đổi tài sản thành tiền mặt. Một số tỷ số tiêu biểu bao gồm:

- Vòng quay khoản phải thu: thời gian trung bình để thu hồi tiền từ khách hàng. Nếu tỷ số này quá cao, doanh nghiệp có thể gặp khó khăn trong việc duy trì tính thanh khoản. Tuy nhiên, nếu tỷ số quá thấp, có thể dẫn đến căng thẳng trong quan hệ với khách hàng.

Vốn lưu động là gì – Vòng quay các khoản phải thu

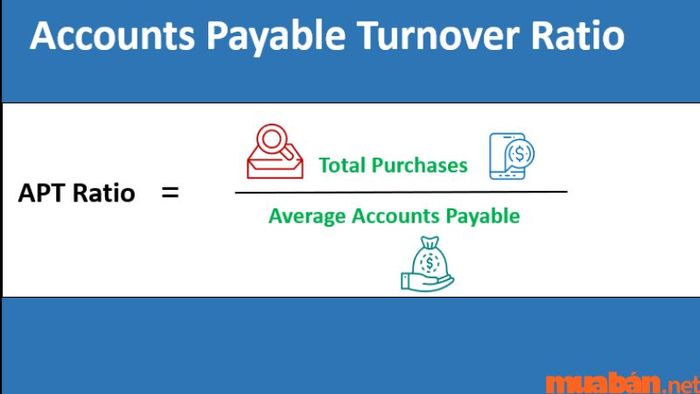

Vốn lưu động là gì – Vòng quay các khoản phải thu- Vòng quay khoản phải trả: số ngày trung bình mà doanh nghiệp có thể trì hoãn thanh toán cho nhà cung cấp. Nếu tỷ số này quá cao, doanh nghiệp có thể bị ảnh hưởng tiêu cực đến uy tín và khả năng vay vốn trong tương lai.

Vốn lưu động là gì – Vòng quay các khoản phải trả

Vốn lưu động là gì – Vòng quay các khoản phải trả- Vòng quay hàng tồn kho: số ngày trung bình từ khi hàng hóa được nhập kho cho đến khi bán ra. Doanh nghiệp cần phải quản lý kho sao cho tránh tình trạng tồn kho quá mức, nhưng vẫn phải đảm bảo đủ hàng để phục vụ nhu cầu của khách hàng.

Vốn lưu động là gì – Vòng quay hàng tồn kho

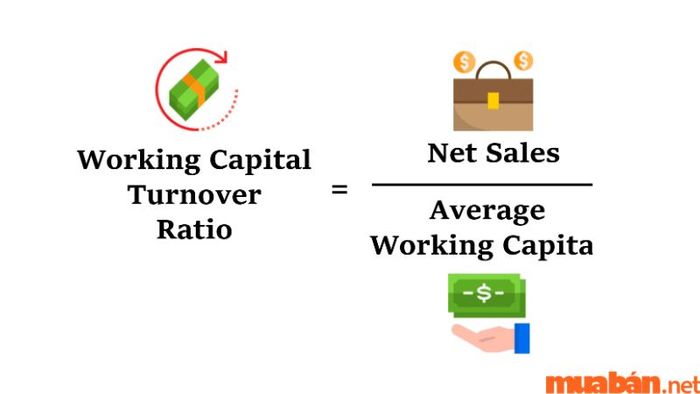

Vốn lưu động là gì – Vòng quay hàng tồn kho- Vòng quay vốn lưu động: cho biết mức vốn lưu động cần thiết để tạo ra doanh thu cho doanh nghiệp.

Vốn lưu động là gì – Vòng quay vốn lưu động

Vốn lưu động là gì – Vòng quay vốn lưu động4.10 Đầu tư vượt vốn (Over-capitalisation)

Over-capitalisation hay Đầu tư vượt vốn là tình trạng doanh nghiệp đầu tư quá mức vào tài sản ngắn hạn, với lượng hàng tồn kho, khoản phải thu và tiền mặt nhiều, nhưng lại ít nợ phải trả.

Các dấu hiệu của việc đầu tư vượt vốn bao gồm:

- Tỷ lệ doanh thu bán hàng hay vốn lưu động thuần giảm sút (so với các năm trước) hoặc thấp hơn so với các đối thủ trong ngành.

- Tỷ số thanh toán hiện hành (Liquidity ratios) có sự tăng trưởng (so với các năm trước hoặc so với các đối thủ trong ngành).

- Chỉ số vòng quay (Turnover ratios): Vòng quay hàng tồn kho, vòng quay khoản phải trả kéo dài hoặc vòng quay khoản phải trả quá ngắn.

Đầu tư vượt vốn (Over-capitalisation)

Đầu tư vượt vốn (Over-capitalisation)4.11 Mytour vượt mức (Overtrading)

Overtrading (Under-capitalisation) hay Mytour vượt mức xảy ra khi doanh nghiệp tăng trưởng quá nhanh trong một khoảng thời gian ngắn, nhưng không đủ vốn lưu động để duy trì hoạt động sản xuất. Trong tình trạng này, doanh nghiệp có nguy cơ gặp khó khăn về thanh khoản và không thể đáp ứng được các nhu cầu tài chính.

Các dấu hiệu nhận biết tình trạng Overtrading bao gồm:

- Doanh thu bán hàng tăng mạnh bất ngờ

- Phần lớn tài sản của công ty được tài trợ bằng vốn vay

- Các chỉ số thanh khoản liên tục giảm sút

Mytour vượt mức (Overtrading)

Mytour vượt mức (Overtrading)5. Vốn lưu động trong doanh nghiệp

5.1 Lợi thế cạnh tranh

Doanh nghiệp có lợi thế về quy mô, công nghệ sản xuất hiện đại, hay thương hiệu uy tín lâu dài, có khả năng đàm phán hợp tác thuận lợi, từ đó nâng cao khả năng chiếm dụng vốn của cả người mua và người bán.

Working capital là gì – Mối liên hệ giữa lợi thế cạnh tranh và vốn lưu động

Working capital là gì – Mối liên hệ giữa lợi thế cạnh tranh và vốn lưu động5.2 Chu kỳ kinh doanh

Trong giai đoạn khó khăn, việc áp dụng các chính sách như tăng chiết khấu hay nới lỏng điều kiện bán chịu có thể giúp doanh nghiệp phục hồi và thúc đẩy doanh thu. Tuy nhiên, điều này lại làm gia tăng các khoản phải thu và tồn kho, từ đó làm tăng giá trị thay đổi vốn lưu động trong năm.

Working capital là gì – Mối quan hệ giữa chu kỳ kinh doanh và vốn lưu động

Working capital là gì – Mối quan hệ giữa chu kỳ kinh doanh và vốn lưu động5.3 Tính minh bạch

Thông tin về các khoản phải thu khách hàng và hàng tồn kho trên báo cáo tài chính của doanh nghiệp thường không đầy đủ và thiếu rõ ràng. Điều này là do phương pháp kiểm toán thường dựa vào mẫu chọn lựa, nên việc xác định tính minh bạch của vốn lưu động trở nên khó khăn.

Working capital là gì – Độ minh bạch của vốn lưu động

Working capital là gì – Độ minh bạch của vốn lưu động6. Tại sao tiền mặt không được tính vào vốn lưu động?

Tiền mặt không được tính vào vốn lưu động bởi vì nó là loại tài sản có tính thanh khoản cao nhất, dễ dàng chuyển đổi thành tiền mà không cần phải bán bất kỳ tài sản nào khác.

Working capital là gì – Lý do tiền mặt không tính vào vốn lưu động?

Working capital là gì – Lý do tiền mặt không tính vào vốn lưu động?Bài viết này của Mytour đã cung cấp cái nhìn tổng quan về chủ đề Vốn lưu động (Working Capital). Hy vọng qua đó, bạn đã giải quyết được những thắc mắc về vốn lưu động, công thức tính toán và các khái niệm liên quan. Đừng quên rằng ngoài việc cung cấp các kiến thức hữu ích, Mytour còn mở ra nhiều cơ hội việc làm hấp dẫn trên toàn quốc. Hãy truy cập trang web để khám phá thêm!

- Tại sao tiền mặt không được đưa vào vốn lưu động?

Tiền mặt không được tính vào vốn lưu động vì đây là tài sản có tính thanh khoản cao nhất, có thể dễ dàng chuyển đổi thành tiền mà không cần thanh lý các tài sản khác.

- Những yếu tố ảnh hưởng đến biến động vốn lưu động:

– Chu kỳ hoạt động kinh doanh của doanh nghiệp

– Mức độ cạnh tranh của sản phẩm và thị trường

– Khả năng quản lý và điều hành của doanh nghiệp

– Sự phát triển của khoa học và công nghệ

– Chính sách phát triển kinh tế của Nhà nước

– Tình hình lạm phát