1. Hiểu về trái phiếu

1.1. Định nghĩa trái phiếu (Bond)

Khái niệm về trái phiếu - Trái phiếu là một loại chứng khoán xác nhận nghĩa vụ trả nợ của nhà phát hành cho người nắm giữ, với một số tiền cụ thể phải trả trong một thời hạn nhất định và lãi suất quy định. Nhà phát hành trái phiếu có thể là doanh nghiệp hoặc tổ chức chính phủ như các ngân hàng trung ương và kho bạc Nhà nước.

1.2. Thị trường trái phiếu (Market Bond)

Thị trường trái phiếu Việt Nam bắt đầu hình thành từ những năm 1990 và từ đó đã phát triển từ năm 2000. Từ năm 2011 đến nay, thị trường này đã phát triển mạnh để đáp ứng nhu cầu vốn của Chính phủ, chính quyền địa phương, các ngân hàng chính sách và doanh nghiệp. Khung pháp lý cho hoạt động của thị trường trái phiếu đã được ban hành đầy đủ và đồng bộ từ cấp Luật, Nghị định đến Thông tư hướng dẫn, bao gồm 4 loại:

1.2.1. Thị trường trái phiếu Chính phủ

Trái phiếu này do Bộ Tài chính phát hành để huy động vốn cho ngân sách nhà nước. Kế hoạch phát hành sẽ được Kho bạc Nhà nước công bố hàng năm. Ngoài ra, vào đầu mỗi quý, Kho bạc Nhà nước cũng công bố khối lượng dự kiến phát hành trong quý, chia theo từng kỳ hạn để nhà đầu tư có thể chuẩn bị trước. Phương thức phát hành bao gồm đấu thầu, bảo lãnh và bán lẻ. Sau khi phát hành, trái phiếu này được đăng ký và lưu ký tại Trung tâm Lưu ký Chứng khoán và niêm yết, giao dịch tại Sở giao dịch Chứng khoán nhằm tăng tính thanh khoản. Hiện nay, trái phiếu chủ yếu được phát hành qua đấu thầu tại Sở GDCK Hà Nội. Để tham gia, chỉ có các nhà tạo lập thị trường được phép, đánh giá và xếp hạng theo các tiêu chí như tình hình tài chính, sự tham gia trên thị trường sơ cấp và thứ cấp.

1.2.2. Thị trường trái phiếu Chính phủ dưới sự bảo lãnh

Thị trường trái phiếu Chính phủ bảo lãnh là kênh huy động vốn cho các doanh nghiệp, ngân hàng chính sách của nhà nước và tổ chức tài chính, tín dụng được cấp bảo lãnh Chính phủ theo quy định của Luật Quản lý nợ công. Hiện tại, các đơn vị phát hành trái phiếu chính phủ bảo lãnh chủ yếu trên thị trường trong nước là Ngân hàng Phát triển Việt Nam và Ngân hàng Chính sách xã hội. Ngân sách từ việc phát hành trái phiếu chính phủ bảo lãnh được sử dụng cho các chương trình tín dụng có mục tiêu của nhà nước. Các phương thức phát hành bao gồm Đấu thầu, Bảo lãnh, Đại lý, bán lẻ (dành cho tổ chức tín dụng). Các Ngân hàng chính sách sẽ đấu thầu tại Sở giao dịch Chứng khoán Hà Nội để mua cho chính mình hoặc khách hàng. Sau khi phát hành, trái phiếu chính phủ bảo lãnh được đăng ký, lưu ký tại Trung tâm Lưu ký chứng khoán và niêm yết, giao dịch tại Sở giao dịch Chứng khoán.

1.2.3. Thị trường trái phiếu chính quyền địa phương

Thị trường trái phiếu chính quyền địa phương là kênh huy động vốn cho chính quyền địa phương. Trái phiếu chính quyền địa phương được phát hành để đầu tư vào các chương trình, dự án thuộc nhiệm vụ chi của ngân sách địa phương và được phát hành qua các phương thức Đấu thầu, Bảo lãnh và Đại lý. Sau khi phát hành, trái phiếu chính quyền địa phương sẽ được đăng ký, lưu ký tại Trung tâm Lưu ký chứng khoán và niêm yết, giao dịch tại Sở giao dịch Chứng khoán theo yêu cầu của chủ thể phát hành.

1.2.4. Thị trường trái phiếu doanh nghiệp

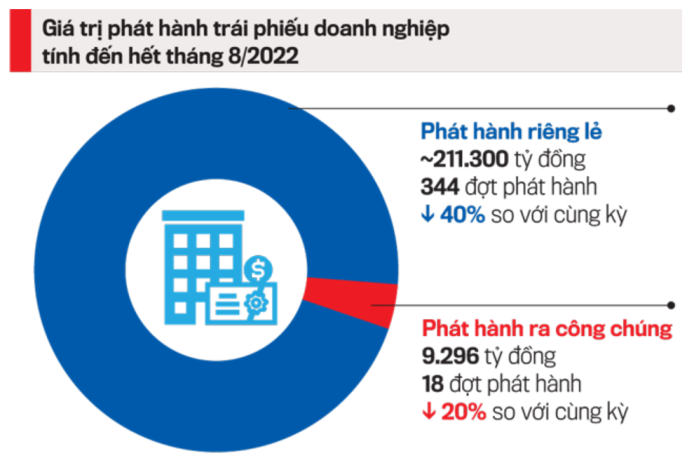

Thị trường trái phiếu doanh nghiệp là kênh huy động vốn cho các doanh nghiệp phát triển sản xuất kinh doanh và là thị trường chiếm hơn 90% giá trị lượng trái phiếu được phát hành theo Hiệp hội thị trường trái phiếu Việt Nam (VBMA), đồng thời cũng là thị trường tiềm ẩn nhiều rủi ro nhất. Trái phiếu doanh nghiệp được phát hành theo 2 hình thức, bao gồm phát hành công khai và phát hành riêng lẻ.

Đối với trái phiếu phát hành ra công chúng: điều kiện chào bán và hồ sơ đăng ký chào bán phải tuân theo quy định của Luật Chứng khoán, Nghị định 58/2012/NĐ-CP và Nghị định 60/2014/NĐ-CP. Để niêm yết và giao dịch trên sàn, doanh nghiệp cần thực hiện các thủ tục và tiêu chí nghiêm ngặt của Nhà nước, bao gồm có vốn điều lệ từ 30 tỷ đồng trở lên, không có lỗ lũy kế và không có nợ phải trả quá hạn trên 01 năm...

Việc này khiến việc huy động vốn của doanh nghiệp khó khăn và phức tạp hơn, đôi khi dẫn đến phương án phát hành trái phiếu riêng lẻ.

Đối với trái phiếu phát hành riêng lẻ: Điều kiện đơn giản hơn, chỉ cần là công ty cổ phần hoặc công ty TNHH theo pháp luật Việt Nam, đảm bảo thanh toán gốc và lãi của trái phiếu hoặc các khoản nợ đến hạn trong 03 năm gần đây, đáp ứng tỷ lệ an toàn tài chính và được kiểm toán báo cáo tài chính...

2. Nguy cơ khi đầu tư Trái phiếu

Nguy cơ của trái phiếu có thể xảy ra với cả Trái phiếu chính phủ, ngân hàng và tổ chức tài chính, cũng như Trái phiếu doanh nghiệp. Tuy nhiên, khi đánh giá về mức độ nguy cơ cao nhất và số lượng trái phiếu hiện đang được phát hành và lưu thông trên thị trường, người đầu tư cần chú ý đến nguy cơ của trái phiếu doanh nghiệp.

2.1. Nguy cơ về tính an toàn của Trái phiếu

Để đảm bảo tính an toàn của trái phiếu doanh nghiệp phát hành riêng lẻ, nhà đầu tư cần lựa chọn trái phiếu đáp ứng đủ 3 tiêu chí sau:

Doanh nghiệp phát hành được xếp hạng tín nhiệm an toàn

Doanh nghiệp phát hành có tài sản đảm bảo

Doanh nghiệp có ngân hàng bảo lãnh thanh toán cho trái phiếu phát hành

Xếp hạng tín nhiệm: là việc đánh giá khả năng trả nợ và rủi ro tín dụng của đối tượng đi vay thông qua hệ thống xếp hạng. Đây là yếu tố quan trọng để nhà đầu tư quyết định mua trái phiếu doanh nghiệp.

Tài sản đảm bảo: Tuy không bắt buộc, nhưng có tài sản đảm bảo giúp nâng cao tính an toàn của trái phiếu, giảm rủi ro và cải thiện chất lượng trái phiếu doanh nghiệp.

Bảo lãnh thanh toán: là cam kết bảo lãnh thanh toán cho trái phiếu khi doanh nghiệp không đủ khả năng thanh toán khi đến hạn. Đây là một yếu tố bảo đảm cho nhà đầu tư.

Nếu bạn đang cân nhắc đầu tư vào trái phiếu, bạn cần xem xét rủi ro về độ an toàn dựa trên các tiêu chí trên. Lãi suất cao không nên là lý do chính để bỏ qua các yếu tố an toàn.

2.2. Rủi ro pháp lý khi mua Trái phiếu

Người mua trái phiếu cần tuân thủ quy định pháp luật, chỉ nhà đầu tư chứng khoán chuyên nghiệp mới có thể mua trái phiếu doanh nghiệp phát hành riêng lẻ. Những nhà đầu tư không chuyên nghiệp không được phép mua loại trái phiếu này.

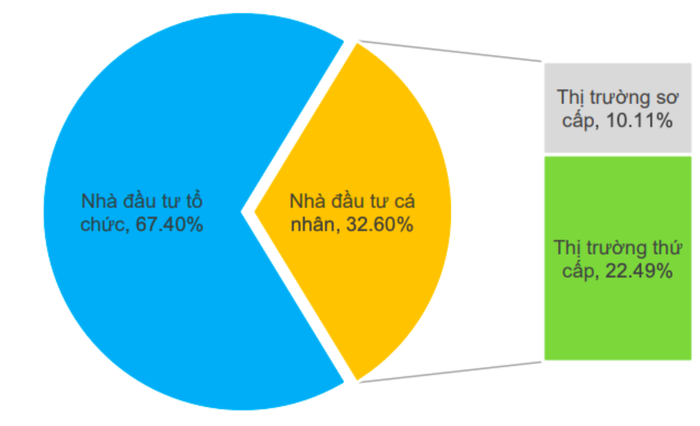

Điều kiện để trở thành nhà đầu tư chuyên nghiệp: Nghị định 65 vừa được sửa đổi, quy định rằng nhà đầu tư cá nhân chuyên nghiệp phải có danh mục chứng khoán niêm yết, đăng ký giao dịch với giá trị bình quân từ 2 tỷ đồng trong 6 tháng liên tục, không tính ký quỹ và chứng khoán giao dịch mua bán lại. Xác nhận nhà đầu tư chuyên nghiệp có hiệu lực trong 3 tháng kể từ ngày xác định. Thay đổi mệnh giá trái phiếu doanh nghiệp từ 100 nghìn lên 100 triệu đồng sẽ làm giảm số lượng nhà đầu tư cá nhân chuyên nghiệp trong tương lai.

Tỉ lệ nắm giữ Trái phiếu doanh nghiệp của các nhà đầu tư cá nhân đang cao - Nguồn: Fiingroup, Bộ tài chính

Con số 32.6% này cho thấy tình trạng 'lách luật' vẫn tồn tại khi nhiều công ty chứng khoán và ngân hàng kêu gọi nhà đầu tư cá nhân không chuyên mua các loại trái phiếu doanh nghiệp dưới dạng tiền gửi tiết kiệm, với lãi suất cao hơn.

Ví dụ: Khi tôi rút tiền gửi tiết kiệm, nhân viên ngân hàng S đã mời tôi mua trái phiếu doanh nghiệp P với lãi suất 12%/năm. Để tránh quy định về nhà đầu tư chuyên nghiệp, nhân viên cung cấp hợp đồng góp vốn đầu tư cùng công ty tài chính X - con của Doanh nghiệp P. Công ty X là nhà đầu tư chứng khoán chuyên nghiệp mua trái phiếu doanh nghiệp, trong khi tôi chỉ là bên góp vốn.

Cách thức này giúp một số công ty tài chính, chứng khoán và ngân hàng vượt qua các quy định khó khăn về nhà đầu tư chứng khoán chuyên nghiệp bằng cách chào mời trái phiếu thông qua các hợp đồng góp vốn hoặc ủy thác đầu tư. Thậm chí, một số ngân hàng còn mơ hồ trong việc giới thiệu trái phiếu cho nhà đầu tư, không cung cấp thông tin rõ ràng, và chỉ dùng lãi suất cao làm 'mồi nhử', kèm theo các tên gọi gây hiểu lầm như tiết kiệm trái phiếu, tiết kiệm linh hoạt...

Việc 'lách luật' để mua trái phiếu khi chưa đủ điều kiện sẽ mang lại rủi ro lớn cho nhà đầu tư, có thể gây mất toàn bộ số vốn đầu tư, thậm chí là vi phạm pháp luật. Cần cân nhắc kỹ về quy định pháp luật và điều kiện để có thể mua trái phiếu.

2.3. Rủi ro về mặt thanh toán

Các nhà đầu tư cần nhận thức rằng trái phiếu là sản phẩm tài chính đầu tư, liên quan đến tài chính đầu tư nên luôn có rủi ro đi kèm. Không giống như tiền gửi ngân hàng, trái phiếu doanh nghiệp được phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về khả năng trả nợ. Khi doanh nghiệp kinh doanh không tốt, không đủ khả năng trả nợ gốc và lãi, rủi ro là rất lớn. Cần phân biệt rõ giữa:

Bảo lãnh phát hành: tổ chức bảo lãnh cam kết với doanh nghiệp phát hành để phân phối trái phiếu, nếu không thể phân phối thì phải mua lại để đảm bảo thành công phát hành trái phiếu. Luật chứng khoán quy định rõ chỉ có công ty chứng khoán mới được bán trái phiếu (Điều 70,72), việc nhà đầu tư hiện nay mua trái phiếu tại ngân hàng là vi phạm pháp luật.

Bảo lãnh thanh toán: tổ chức bảo lãnh cam kết thay mặt bên nhận bảo lãnh thực hiện nghĩa vụ thanh toán khi bên được bảo lãnh không thực hiện hoặc không hoàn thành đầy đủ nghĩa vụ thanh toán theo thỏa thuận khi đến hạn. Theo thông tư 11/2022/TT-NHNN về bảo lãnh ngân hàng, tổ chức bảo lãnh sẽ cấp tín dụng và thực hiện nghĩa vụ thay mặt bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ thanh toán đã cam kết với bên nhận bảo lãnh; bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh theo thỏa thuận đã ký. Tuy nhiên, bảo lãnh thanh toán đồng nghĩa với việc ngân hàng phải chấp nhận rủi ro lớn và việc này không phù hợp với chức năng chính của ngân hàng là cho vay. Do đó, hiện nay Trái phiếu có bảo lãnh thanh toán trên thị trường rất ít.

Vì vậy, các tổ chức tín dụng và công ty chứng khoán phân phối, giới thiệu mua Trái phiếu doanh nghiệp không có nghĩa là đảm bảo an toàn cho việc mua Trái phiếu. Chúng chỉ là các doanh nghiệp cung cấp dịch vụ, thu phí từ doanh nghiệp phát hành mà không chịu trách nhiệm về khả năng trả nợ của doanh nghiệp phát hành. Bảo lãnh phát hành không có nghĩa vụ chi trả khi có rủi ro phát sinh với doanh nghiệp mà thay vào đó là tổ chức bảo lãnh thanh toán. Khi ký vào hợp đồng mua Trái phiếu, nhà đầu tư cần xem xét kỹ về phạm vi bảo lãnh và các điều kiện đi kèm.

Một điều cần chú ý về rủi ro thanh toán là tài sản đảm bảo của Trái phiếu doanh nghiệp. Trên thị trường hiện nay, phần lớn tài sản đảm bảo của Trái phiếu doanh nghiệp riêng lẻ là bất động sản và các dự án, chương trình, chứng khoán hoặc kết hợp các loại tài sản (bất động sản, chứng khoán). Thông tin về tài sản đảm bảo được các doanh nghiệp phát hành công bố, nhà đầu tư cần nghiên cứu kỹ về điều kiện, chất lượng và giá trị của tài sản đảm bảo, cũng như các kết quả bảo đảm của doanh nghiệp phát hành. Đối với các tài sản đảm bảo là các dự án, tài sản hình thành trong tương lai hoặc cổ phiếu, khi thị trường chứng khoán, thị trường bất động sản có biến động, giá trị của tài sản đảm bảo có thể giảm sút và không đủ để thanh toán gốc, lãi trái phiếu.

3.Trái phiếu liệu có hoàn toàn “xấu”

Thị trường và biến động xấu của thị trường trái phiếu hiện nay hoàn toàn ngược lại với quyết định 368/QĐ-TTg của Thủ tướng Chính phủ, theo đó đến năm 2025, thị trường trái phiếu doanh nghiệp phải chiếm khoảng 25% GDP, so với hiện tại là khoảng 15% GDP (theo ADB – Ngân hàng Phát triển Châu Á). Rộng hơn, các nước phát triển ở châu Á có tỉ lệ này từ 30-40% GDP để đảm bảo nguồn vốn cho nền kinh tế, đặc biệt là các nước đang phát triển như Việt Nam. Điều này làm nổi bật tầm quan trọng của việc phát triển thị trường trái phiếu, vì một quốc gia phát triển không thể hoàn toàn phụ thuộc vào nguồn vốn từ ngân hàng. Nhưng chỉ khi các nhà đầu tư tham gia với sự hiểu biết và nhận thức đúng về rủi ro, thị trường mới có thể phát triển ổn định và bền vững.

Tìm hiểu thêm:

- Trái phiếu là gì? Cách mua trái phiếu tại Việt Nam

- Trái phiếu doanh nghiệp và những điều cần biết khi đầu tư

- Những rủi ro khi đầu tư trái phiếu mà nhà đầu tư cần lưu ý

- Có nên đầu tư trái phiếu khi mới bắt đầu tham gia chứng khoán?

- Đầu tư trái phiếu doanh nghiệp: nên hay không?

Kết luận

Bài viết hy vọng đã giải thích được một phần về các khái niệm cơ bản và các rủi ro tiềm ẩn mà các nhà đầu tư có thể gặp khi mua bán trái phiếu, đặc biệt là Trái phiếu doanh nghiệp. Hẹn gặp lại quý vị trong các bài viết phân tích tiếp theo từ Mytour.