Xếp hạng Nợ là gì?

Xếp hạng nợ là thực hành của các cơ quan xếp hạng tín dụng để cung cấp các xếp hạng tín dụng khác nhau cho các nghĩa vụ hoặc nợ cụ thể của một đơn vị phát hành hoặc các đơn vị có liên quan chặt chẽ.

Các phân biệt xếp hạng giữa các nghĩa vụ được thực hiện dựa trên sự khác biệt về bảo đảm hoặc ưu tiên của quyền yêu cầu. Với các mức độ mất mát khác nhau trong trường hợp vỡ nợ, các nghĩa vụ có thể được xếp hạng cao hơn hoặc thấp hơn. Do đó, trong khi công ty A có xếp hạng tín dụng tổng thể là 'AA,' thì xếp hạng cho nợ junior của nó có thể là 'A.'

Những Điểm Chính

- Notching là khi một tổ chức xếp hạng tín dụng tăng hoặc giảm xếp hạng tín dụng đối với các nghĩa vụ nợ cụ thể của người phát hành.

- Điều này khác với việc một cơ quan xếp hạng tín dụng nâng hoặc hạ xếp hạng cho toàn bộ công ty hoặc người phát hành.

- Bởi vì một số loại nợ—ví dụ như nợ ưu tiên thấp hơn—are inherently riskier than senior debts, the rating on junior debts can be notched lower.

- Tương tự, các nghĩa vụ nợ từ người phát hành có bảo đảm bởi tài sản có thể được tăng xếp hạng.

- Debt notches are evaluated by comparing the individual credit ratings of two or more bonds.

Cách thức Notching Hoạt động

Các công ty được cấp điểm tín dụng bởi các cơ quan xếp hạng tín dụng chuyên nghiệp, đánh giá khả năng trả nợ của một công ty và khả năng đáp ứng các khoản nợ và các nghĩa vụ khác. Tuy nhiên, một công ty cũng có thể phát hành một số loại nợ khác nhau (ví dụ như nợ có bảo đảm và nợ không có bảo đảm) hoặc các loại nghĩa vụ liên quan (như cổ phiếu ưu đãi hoặc trái phiếu chuyển đổi). Do đó, xếp hạng tín dụng trên các nợ hoặc các nghĩa vụ cụ thể này có thể khác một chút so với xếp hạng tín dụng chung của công ty phát hành do rủi ro độc đáo hoặc các hạn chế trên những nghĩa vụ này.

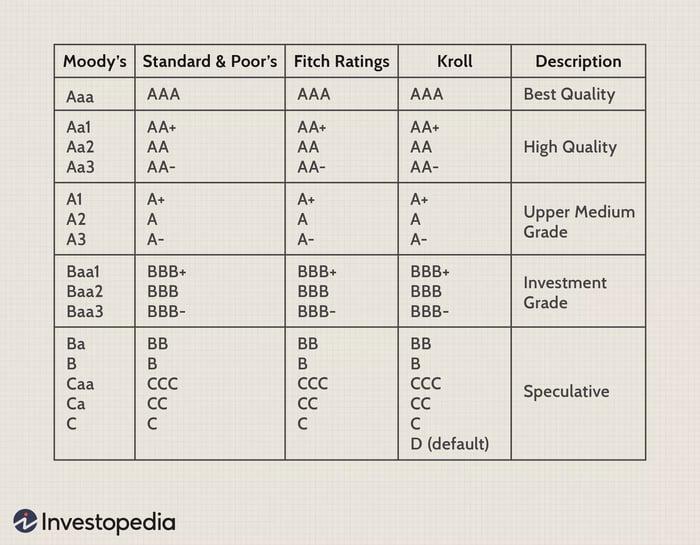

Dịch vụ Đầu tư của Moody's ('Moody's') và Dịch vụ Tài chính Standard & Poor's ('S&P') là hai trong số các cơ quan xếp hạng tín dụng lớn đánh giá xếp hạng lên hoặc xếp hạng xuống các công cụ trong cùng một gia đình doanh nghiệp tùy thuộc vào vị trí trong cấu trúc vốn của người phát hành và mức độ tài sản đảm bảo của họ.

Cơ sở từ đó mà một công cụ được xếp hạng lên hoặc xuống là nợ không bảo đảm ưu tiên của người phát hành (cơ sở = 0), hoặc xếp hạng gia đình doanh nghiệp (CFR). Notching cũng áp dụng cho tính ưu tiên cấu trúc của các khoản nợ được phát hành bởi các công ty con hoặc các công ty nắm giữ, theo Standard & Poor's. Ví dụ, nợ của một công ty nắm giữ của một doanh nghiệp có thể được xếp hạng thấp hơn so với nợ của các công ty con, các thực thể trực tiếp sở hữu tài sản và dòng tiền của doanh nghiệp.

Notching không phải là một khoa học chính xác và các cơ quan xếp hạng tín dụng có thể sử dụng các phương pháp khác nhau để đánh giá rủi ro tín dụng của các người phát hành trái phiếu và nợ. Do đó, không phải là điều hiếm gặp khi các cơ quan xếp hạng tín dụng khác nhau gán các xếp hạng tín dụng khác nhau cho cùng một người phát hành.

Hướng Dẫn Cập Nhật Về Notching Của Moody's

Năm 2017, Moody's đã công bố bản cập nhật về phương pháp notching của năm 2007. Hướng dẫn mới nhất này chỉ ra là 'áp dụng trong hầu hết các trường hợp' như sau:

- Nợ bảo đảm ưu tiên: +1 hoặc +2 xếp hạng cao hơn cơ sở (0)

- Nợ không bảo đảm ưu tiên: 0

- Nợ ưu đãi: -1 hoặc -2

- Nợ ưu đãi thấp hơn: -1 hoặc -2

- Cổ phiếu ưu đãi: -2

Trong một số trường hợp nhỏ, Moody's sẽ xếp hạng vượt ra ngoài phạm vi -2 đến +2 dưới một hoặc nhiều trong những trường hợp sau đây:

- Một cấu trúc vốn không cân đối dẫn đến một nghĩa vụ cụ thể chiếm một tỷ lệ rất nhỏ hoặc lớn của tổng nợ.

- Chế độ pháp lý ít dễ dự đoán hơn.

- Có sự phức tạp bổ sung trong cấu trúc pháp lý của một tập đoàn.

Cắt giảm tranché

Cắt giảm tranché không chỉ được sử dụng để đánh giá rủi ro tín dụng của các nhà phát hành trái phiếu và nợ mà còn được áp dụng để đánh giá rủi ro tín dụng của các loại công cụ tài chính khác như các sản phẩm tài chính có cấu trúc, ví dụ như các khoản nợ bảo đảm (CDO). CDO là các chứng khoán phức tạp được bảo đảm bằng một khoản tài sản như tài sản thế chấp hay trái phiếu doanh nghiệp. Rủi ro tín dụng của một CDO được xác định bằng cách đánh giá rủi ro tín dụng của các tài sản cấu thành khoản tài sản đó. Quá trình này được gọi là 'cắt giảm tranché', và nó bao gồm việc gán các xếp hạng tín dụng khác nhau cho từng tranché (hoặc lát cắt) của CDO dựa trên mức độ phụ thuộc của chúng. Các tranché có mức phụ thuộc cao hơn (tức là xếp thấp hơn trong hệ thống trả nợ) được xem là có rủi ro cao hơn và được gán xếp hạng tín dụng thấp hơn. Các tranché có vị trí cao hơn (tức là xếp cao hơn trong hệ thống trả nợ) được xem là có rủi ro thấp hơn và được gán xếp hạng tín dụng cao hơn.

Ví dụ về cắt giảm tranché

Hãy tưởng tượng rằng Công ty ABC đã phát hành hai trái phiếu doanh nghiệp: Trái phiếu A và Trái phiếu B. Trái phiếu A là một trái phiếu ưu tiên, có nghĩa là nó có ưu tiên cao hơn để được hoàn trả trong trường hợp vỡ nợ so với Trái phiếu B. Trái phiếu B là một trái phiếu ưu tiên thấp, có nghĩa là nó có ưu tiên thấp hơn để được hoàn trả.

Công ty ABC được một cơ quan xếp hạng tín dụng đánh giá, cho biết công ty có một hồ sơ tài chính mạnh mẽ và có khả năng thanh toán lãi và vốn đúng hạn đối với cả Trái phiếu A và Trái phiếu B. Do đó, cơ quan xếp hạng tín dụng gán cho Công ty ABC xếp hạng tín dụng A và gán cả Trái phiếu A và Trái phiếu B xếp hạng tín dụng A.

Tuy nhiên, sau một thời gian, hiệu suất tài chính của Công ty ABC bắt đầu suy giảm. Công ty chấp nhận nợ nhiều hơn và lợi nhuận giảm, điều này dấy lên nghi ngờ về khả năng của công ty đáp ứng các nghĩa vụ tài chính. Do đó, cơ quan xếp hạng tín dụng tiến hành đánh giá lại khả năng tín dụng của Công ty ABC và quyết định giảm xếp hạng tín dụng tổng thể của công ty từ A xuống BBB.

Trong trường hợp này, cơ quan xếp hạng tín dụng sẽ sử dụng cắt giảm tranché để thể hiện sự khác biệt về rủi ro tín dụng giữa Trái phiếu A và Trái phiếu B. Vì Trái phiếu A là một trái phiếu ưu tiên, nó được coi là ít rủi ro hơn Trái phiếu B và được gán xếp hạng tín dụng BBB+. Trái phiếu B, ngược lại, được coi là có rủi ro cao hơn và được gán xếp hạng tín dụng BBB-. Sự khác biệt về rủi ro tín dụng giữa Trái phiếu A và Trái phiếu B được thể hiện qua hai lát cắt, với Trái phiếu A có xếp hạng tín dụng cao hơn (và một lát cắt thấp hơn) so với Trái phiếu B.

Hình ảnh bởi Sabrina Jiang © Mytour 2021

Làm thế nào để đánh giá một lát cắt trong xếp hạng trái phiếu?

Trong giao dịch trái phiếu, một lát cắt là một đơn vị đo sự khác biệt về rủi ro tín dụng giữa hai trái phiếu, thường do cùng một nhà phát hành phát hành. Nó được tính bằng cách lấy sự khác biệt trong xếp hạng tín dụng của hai trái phiếu và thể hiện nó dưới dạng các lát cắt. Ví dụ, nếu một trái phiếu có xếp hạng tín dụng là A- và một trái phiếu khác có xếp hạng tín dụng là BBB+, sự khác biệt về rủi ro tín dụng giữa hai trái phiếu sẽ được thể hiện dưới dạng một lát cắt.

Tại sao việc cắt giảm tranché lại quan trọng?

Cắt giảm tranché quan trọng vì nó giúp các nhà đầu tư ra quyết định có thông minh về khả năng thanh toán của các trái phiếu và công cụ nợ được phát hành bởi cùng một nhà phát hành bằng cách sử dụng các xếp hạng, lớp hoặc điểm số dễ hiểu. Bằng cách hiểu được khả năng vỡ nợ, các nhà đầu tư có thể xác định mức độ rủi ro mà họ sẵn lòng chấp nhận khi đầu tư vào một trái phiếu cụ thể hoặc một nhà phát hành nợ. Điều này đặc biệt quan trọng đối với các nhà đầu tư đang xem xét mua các trái phiếu cao suất, vì các trái phiếu này thường được coi là có rủi ro cao hơn so với các trái phiếu đầu tư cao hơn. Cắt giảm tranché cũng có thể được sử dụng bởi các nhà phát hành trái phiếu và nợ để xác định khả năng thanh toán của họ, vì nó có thể giúp họ xác định bất kỳ lĩnh vực nào mà họ có thể cần cải thiện sức khỏe tài chính của mình để thu hút các nhà đầu tư.

Một lát cắt giảm xếp hạng là gì?

Một lát cắt giảm xếp hạng là sự giảm xếp hạng tín dụng của một trái phiếu cụ thể từ một nhà phát hành nợ. Nó được thể hiện dưới dạng các lát cắt, mỗi lát cắt đại diện cho một khác biệt về rủi ro tín dụng. Ví dụ, nếu xếp hạng tín dụng của một nhà phát hành trái phiếu bị giảm từ A- xuống BBB+, sự giảm xếp hạng sẽ được thể hiện dưới dạng một lát cắt.

Một lát cắt giảm xếp hạng có thể xảy ra khi khả năng thanh toán của trái phiếu hoặc nhà phát hành nợ suy giảm. Điều này có thể do nhiều yếu tố, bao gồm hiệu suất tài chính suy giảm, mức độ nợ tăng cao, hoặc các thay đổi trong điều kiện thị trường ảnh hưởng đến khả năng của nhà phát hành để đáp ứng các nghĩa vụ tài chính của mình. Một lát cắt giảm xếp hạng có thể có những tác động quan trọng đối với nhà phát hành, bởi vì nó có thể làm cho việc tiếp cận vốn của nhà phát hành khó khăn hơn trong tương lai và cũng có thể dẫn đến việc tăng chi phí vay của nhà phát hành. Nó cũng có thể có hậu quả tiêu cực đối với các nhà đầu tư trong các trái phiếu của nhà phát hành, vì một giảm xếp hạng có thể cho thấy sự tăng nguy cơ vỡ nợ và có thể dẫn đến giảm giá trị của các trái phiếu.

Subordination-Based Notching là gì?

Subordination-Based Notching là một phương pháp xếp hạng rủi ro tín dụng của các nhà phát hành trái phiếu hoặc nợ dựa trên mức độ phụ thuộc của các khoản nợ của nhà phát hành. Phụ thuộc vào thứ hạng của các khoản nợ theo độ ưu tiên để thanh toán trong trường hợp nhà phát hành phá sản hoặc không đủ khả năng để đáp ứng các nghĩa vụ tài chính của mình. Các khoản nợ được xếp hạng cao hơn trong hệ thống phụ thuộc được xem là có độ ưu tiên cao hơn và có khả năng được thanh toán cao hơn trong trường hợp vỡ nợ.

Subordination-Based Notching được sử dụng để xác định xếp hạng tín dụng của một nhà phát hành bằng cách xem xét mức độ phụ thuộc của các khoản nợ của nhà phát hành. Ví dụ, một nhà phát hành có các khoản nợ có mức phụ thuộc cao (tức là các khoản nợ được xếp hạng thấp hơn trong hệ thống phụ thuộc) có thể được gán một xếp hạng tín dụng thấp hơn so với một nhà phát hành có các khoản nợ có độ ưu tiên cao hơn. Điều này là do nhà phát hành có các khoản nợ có mức phụ thuộc cao được xem là có nguy cơ vỡ nợ cao hơn, vì nó ít có khả năng có các nguồn tài chính sẵn có để đáp ứng các nghĩa vụ của mình. Subordination-Based Notching thường được sử dụng trong việc đánh giá các công cụ tài chính có cấu trúc, chẳng hạn như các khoản nợ bảo đảm (CDO).

Kết luận

Notching là quá trình xếp hạng rủi ro tín dụng của các trái phiếu khác nhau từ cùng một nhà phát hành nợ, chẳng hạn như một công ty hoặc một chính phủ, bằng cách sử dụng các mức xếp hạng riêng biệt hoặc các lát cắt. Vì vậy, nếu một công ty phát hành nhiều loại trái phiếu, không phải tất cả đều nhận cùng một xếp hạng tín dụng dựa trên mức độ rủi ro tương đối của chúng, các điều khoản, tính năng, sự phụ thuộc và điều khoản. Nó được sử dụng để xác định khả năng của nhà phát hành vỡ nợ trên các nghĩa vụ tài chính của mình. Notching cũng có thể được sử dụng để xác định xếp hạng tín dụng của một nhà phát hành, đó là một đánh giá về khả năng của nhà phát hành để thanh toán lãi và vốn đúng hạn. Notching cũng có thể được sử dụng để xác định phần thưởng rủi ro mà các nhà đầu tư nên yêu cầu để đảm nhận rủi ro đầu tư vào trái phiếu hoặc nhà phát hành nợ.