Bảo hiểm Nhân thọ Vĩnh viễn Chỉ số (IUL) là gì?

Các chính sách bảo hiểm nhân thọ vĩnh viễn chỉ số (IUL) có thể giúp bạn tích lũy tài sản đồng thời để lại khoản tiền bảo hiểm khi bạn qua đời cho những người thân yêu. Những chính sách này sẽ sử dụng một phần khoản thanh toán tiền bảo hiểm hàng năm của người tham gia để trả cho bảo hiểm nhân thọ gia hạn hàng năm, phần còn lại sẽ được thêm vào giá trị tiền mặt của chính sách sau khi trừ đi các khoản phí. Hằng tháng hoặc hàng năm, giá trị tiền mặt sẽ được cộng với lãi suất dựa trên sự tăng của một chỉ số chứng khoán.

Mặc dù bảo hiểm IUL có thể có giá trị đối với một số người, nhưng quan trọng là phải hiểu rõ cách hoạt động của nó trước khi mua chính sách. Có nhiều ưu điểm và nhược điểm so với các hình thức bảo hiểm nhân thọ khác.

Những điểm chính cần nhớ

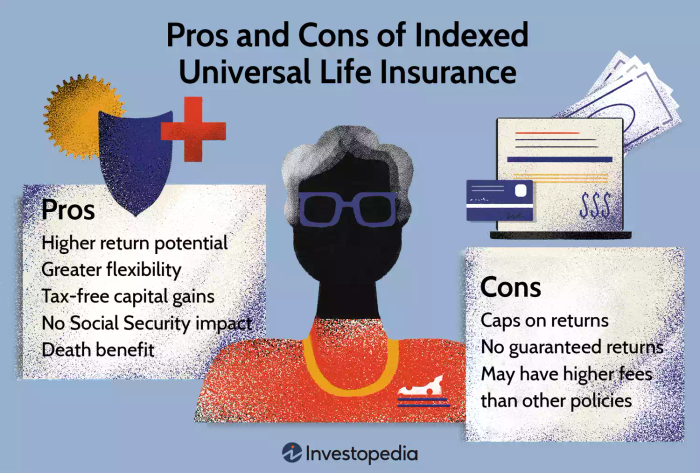

- Bảo hiểm nhân thọ vĩnh viễn chỉ số (IUL) cung cấp tiềm năng lợi nhuận cao hơn, tính linh hoạt và lợi nhuận không chịu thuế.

- Hình thức bảo hiểm nhân thọ này cung cấp bảo hiểm vĩnh viễn miễn là bạn tiếp tục đóng phí.

- Một số nhược điểm có thể bao gồm giới hạn tiềm năng sinh lời hàng năm và không đảm bảo về số tiền phí hoặc lợi nhuận thị trường trong tương lai.

- Một chính sách IUL có thể bị hủy bỏ nếu bạn ngừng đóng phí.

- Nói chung, các chính sách này phù hợp nhất với những người có đầu tư lớn ban đầu và đang tìm kiếm các lựa chọn cho hưu trí không chịu thuế.

Hiểu về Bảo hiểm Nhân thọ Vĩnh viễn Chỉ số

Bảo hiểm IUL thường được quảng cáo là một chính sách bảo hiểm giá trị tiền mặt được hưởng lợi từ sự tăng trưởng của thị trường mà không phải chịu rủi ro thua lỗ trong thời kỳ thị trường suy thoái.

Khi bạn mua một chính sách bảo hiểm IUL, bạn có được bảo hiểm vĩnh viễn miễn là bạn tiếp tục đóng phí. Chính sách của bạn bao gồm một khoản tiền bảo hiểm khi bạn qua đời, được chi trả cho người thụ hưởng đã được đặt tên khi bạn qua đời. Nhưng chính sách cũng có thể tăng giá trị trong suốt cuộc đời của bạn thông qua một thành phần giá trị tiền mặt.

Phần giá trị tiền mặt của chính sách của bạn được tích lũy lãi suất dựa trên hiệu suất của một chỉ số thị trường chứng khoán cơ bản. Ví dụ, lợi tức có thể liên kết với chỉ số giá thành phần Standard & Poor’s (S&P) 500, theo dõi sự di chuyển của 500 công ty lớn nhất Hoa Kỳ theo vốn hóa thị trường. Khi chỉ số tăng hoặc giảm, tỷ lệ sinh lời trên thành phần giá trị tiền mặt của chính sách của bạn cũng tăng hoặc giảm theo đó.

Công ty bảo hiểm phát hành chính sách có thể cung cấp một tỷ lệ lợi tức tối thiểu được đảm bảo. Cũng có thể có một giới hạn cao hơn hoặc một mức giới hạn lợi tức.

Bảo hiểm IUL có mức độ rủi ro cao hơn so với các chính sách bảo hiểm nhân thọ cố định, cung cấp lợi tức tối thiểu được đảm bảo. Nhưng nó ít rủi ro hơn so với bảo hiểm nhân thọ biến đổi, cho phép bạn đầu tư tiền mặt trực tiếp vào quỹ chung hoặc chứng khoán khác.

Chú ý

Bạn có thể vay tiền từ giá trị tiền mặt tích lũy trong một chính sách bảo hiểm nhân thọ vĩnh viễn chỉ số, nhưng bất kỳ khoản vay còn tồn đọng khi bạn qua đời sẽ được trừ đi từ phúc lợi khi qua đời.

Mytour / Michela Buttignol

Lợi ích của Bảo hiểm Nhân thọ Toàn diện Chỉ số

Như là trường hợp với bất kỳ loại bảo hiểm nhân thọ toàn diện nào, việc nghiên cứu kỹ lưỡng các công ty tiềm năng là vô cùng quan trọng để đảm bảo rằng chúng là một trong những công ty bảo hiểm nhân thọ toàn diện hàng đầu hiện nay. Với điều đó trong tâm trí, dưới đây là một cái nhìn về một số lợi ích chính của việc bao gồm IUL trong kế hoạch tài chính của bạn.

1. Tiềm năng sinh lời cao hơn

Các chính sách này tận dụng các tùy chọn mua để có được tiềm năng lợi nhuận từ các chỉ số chứng khoán mà không có nguy cơ mất mát, trong khi các chính sách bảo hiểm nhân thọ toàn phần và các chính sách bảo hiểm nhân thọ toàn diện cố định cung cấp chỉ một lãi suất nhỏ không thể đảm bảo. Tất nhiên, tỷ suất sinh lời hàng năm mà bạn thấy với một chính sách bảo hiểm IUL sẽ phụ thuộc vào việc chỉ số cơ bản của nó hoạt động như thế nào. Nhưng công ty bảo hiểm của bạn vẫn có thể cung cấp một tỷ suất sinh lời tối thiểu được đảm bảo trên đầu tư của bạn.

2. Tính linh hoạt cao hơn

Bảo hiểm IUL có thể cung cấp tính linh hoạt khi xây dựng một chính sách nhằm đạt được các mục tiêu đầu tư của bạn. Người sở hữu chính sách có thể quyết định mức độ rủi ro mà họ muốn chấp nhận trên thị trường, điều chỉnh số tiền bảo hiểm tử vong khi cần thiết, và lựa chọn giữa nhiều chương trình bảo hiểm bổ sung để điều chỉnh phù hợp với nhu cầu của họ. Ví dụ, bạn có thể chọn thêm chương trình bảo hiểm chăm sóc dài hạn để chi phí chăm sóc nhà dưỡng lão nếu cần thiết hoặc một chương trình bảo hiểm tử vong tiến tốc, có thể chi trả các khoản tiền trợ cấp nếu bạn mắc bệnh nan y.

3. Lợi nhuận vốn miễn thuế

Thuế lợi nhuận vốn áp dụng khi bạn bán một tài sản hay đầu tư để có lời. Người sở hữu chính sách bảo hiểm nhân thọ toàn diện chỉ số không phải trả thuế lợi nhuận vốn trên sự tăng giá trị tiền mặt theo thời gian trừ khi họ từ bỏ chính sách trước khi nó đáo hạn, trong khi các loại tài khoản tài chính khác có thể thu thuế lợi nhuận vốn khi rút tiền.

Lợi ích này mở rộng ra các khoản vay mà bạn có thể thực hiện từ chính sách đối với giá trị tiền mặt của bạn. Có một nguồn tiền mặt sẵn sàng mà bạn có thể vay mượn có thể hấp dẫn nếu bạn muốn tránh kích hoạt thuế và phạt với việc rút tiền sớm từ 401(k) hoặc IRA.

Mẹo

Không giống như một 401(k) hoặc IRA truyền thống, không có phân phối tối thiểu bắt buộc cho tích lũy giá trị tiền mặt trong một póliza bảo hiểm cuộc sống bất động sản chỉ số toàn cầu.

4. Không Ảnh Hưởng Đến Bảo Hiểm Xã Hội

Lợi ích Bảo Hiểm Xã Hội có thể là một nguồn thu nhập quan trọng khi về hưu. Bạn có thể bắt đầu nhận Bảo Hiểm Xã Hội từ tuổi 62 trở lên hoặc hoãn lợi ích đến tuổi 70. Việc nhận lợi ích sớm hơn tuổi về hưu đầy đủ có thể làm giảm số tiền lợi ích của bạn, như cũng có thể làm việc khi nhận lợi ích. Bạn chỉ được phép kiếm được nhiều như vậy mỗi năm trước khi đạt tuổi nghỉ hưu đầy đủ trước khi lợi ích của bạn bị giảm.

Như với bất kỳ póliza bảo hiểm cuộc sống vĩnh viễn nào, tích lũy giá trị tiền mặt từ một póliza bảo hiểm cuộc sống chỉ số có thể không tính vào ngưỡng thu nhập, cũng như bất kỳ số tiền vay mà bạn vay. Vì vậy, bạn có thể vay tiền từ chính sách của mình để bổ sung cho lợi ích Bảo Hiểm Xã Hội mà không làm giảm số tiền lợi ích của bạn.

5. Lợi Ích Trong Trường Hợp Mất Mát

Bảo hiểm cuộc sống chỉ số toàn cầu, giống như các loại bảo hiểm cuộc sống khác, có thể cung cấp lợi ích trong trường hợp mất mát cho người thân của bạn. Tiền này có thể được sử dụng để trả các chi phí tang lễ và chôn cất, chi trả các khoản nợ chưa thanh toán như thế chấp hoặc khoản vay sinh viên ký tên, tài trợ chi phí đại học cho con cái, hoặc đơn giản là chi trả các chi phí sinh hoạt hàng ngày. Lợi ích này khi chết có thể được chuyển giao cho người thụ hưởng của bạn miễn thuế.

Mẹo

Các chuyên gia tài chính thường khuyên bạn nên có bảo hiểm cuộc sống có mức phủ bằng 10 đến 15 lần thu nhập hàng năm của bạn.

Nhược Điểm của Bảo Hiểm Cuộc Sống Chỉ Số Toàn Cầu

Có nhiều nhược điểm liên quan đến các póliza bảo hiểm cuộc sống chỉ số mà các nhà phê bình thường chỉ ra một cách nhanh chóng. Ví dụ, ai đó thiết lập póliza trong thời gian thị trường đang thực hiện kém, có thể sẽ phải trả mức phí cao mà không đóng góp gì vào giá trị tiền mặt. Póliza có thể sẽ bị hủy nếu không đóng phí đúng hạn sau này trong cuộc đời, điều này có thể làm mất đi mục đích của bảo hiểm cuộc sống hoàn toàn.

Ngoài ra, hãy lưu ý các yếu tố sau đây:

1. Giới Hạn Có Thể Có Trên Lợi Nhuận

Các công ty bảo hiểm có thể đặt tỷ lệ tham gia để xác định mức độ nhận lại lợi nhuận chỉ số hàng năm. Ví dụ, giả sử póliza có tỷ lệ tham gia là 70%. Nếu chỉ số tăng 10%, lợi nhuận giá trị tiền mặt của bạn chỉ là 7% (10% x 70%). Trong khi một số póliza cho bạn 100% lợi nhuận chỉ số và thậm chí hơn nữa, những póliza khác đặt tỷ lệ tham gia tối đa dưới 100%.

Ngoài ra, lợi nhuận từ các chỉ số về cổ phiếu thường bị giới hạn ở một mức tối đa. Một póliza có thể nói rằng lợi nhuận tối đa của bạn là 10% mỗi năm, bất kể chỉ số thực hiện tốt đến đâu. Những hạn chế này có thể giới hạn tỷ lệ lợi nhuận thực tế được ghi nhận vào tài khoản của bạn mỗi năm, bất kể chỉ số cơ bản của póliza thực hiện tốt đến đâu.

Trong trường hợp đó, bạn có thể tốt hơn khi đầu tư trực tiếp vào thị trường hoặc xem xét một póliza bảo hiểm cuộc sống biến đổi thay vì đầu tư vào bảo hiểm cuộc sống chỉ số. Tuy nhiên, quan trọng là phải xem xét sở thích chịu risk cá nhân và mục tiêu đầu tư của bạn để đảm bảo rằng cả hai đều phù hợp với chiến lược tổng thể của bạn.

2. Lợi Nhuận Không Thể Dự Đoán

Bảo hiểm cuộc sống toàn bộ thường bao gồm một tỷ lệ lợi tức đảm bảo với mức phí không đổi suốt đời của póliza. Ngược lại, các póliza bảo hiểm cuộc sống chỉ số cung cấp lợi nhuận dựa trên một chỉ số và có các khoản phí biến đổi theo thời gian. Điều này có nghĩa là bạn phải thoải mái với sự dao động của lợi nhuận trong khi cũng dự phòng cho các khoản phí có thể cao hơn.

3. Phí Phạm

Các póliza bảo hiểm cuộc sống chỉ số có thể đi kèm với một loạt các phí và chi phí khác, bao gồm:

- Phí chi phí bảo hiểm

- Chi phí quản lý

- Thuyền trưởng

- Phí và hoa hồng

- Phí đầu hàng

Tất cả các phí và các chi phí khác nhau này có thể làm giảm tỷ lệ sinh lời mà póliza của bạn cung cấp. Đó là lý do tại sao việc nghiên cứu các công ty bảo hiểm cuộc sống tốt nhất là rất quan trọng để bạn hiểu rõ bạn đang trả tiền cho phạm vi bảo hiểm và nhận được gì như đáp lại.

Lợi ích và nhược điểm của Bảo Hiểm Cuộc Sống Chỉ Số Toàn Cầu

Cung cấp lợi nhuận cao hơn so với các póliza bảo hiểm cuộc sống khác.

Các póliza có thể được thiết kế dựa trên sở thích chịu risk của bạn.

Cho phép thu lợi nhuận từ vốn không chịu thuế.

IUL không làm giảm lợi ích Bảo Hiểm Xã Hội.

Có thể giới hạn lợi nhuận.

Lợi nhuận không thể dự đoán.

IUL có thể có phí cao hơn so với các póliza khác.

Bảo hiểm nhân thọ Indexed Universal Life so với các chính sách bảo hiểm nhân thọ khác

Khác với các loại bảo hiểm nhân thọ khác, giá trị của một chính sách IUL liên quan đến một chỉ số liên kết với thị trường chứng khoán. Điều này có nghĩa là lợi tức có thể thay đổi, phụ thuộc vào hiệu suất của chỉ số cơ sở.

Có nhiều loại chính sách bảo hiểm nhân thọ khác, được giải thích dưới đây.

- Bảo hiểm nhân thọ thời hạn cung cấp một lợi ích cố định nếu người được bảo hiểm qua đời trong một khoảng thời gian nhất định, thường từ 10 đến 30 năm. Đây là một trong những loại bảo hiểm nhân thọ giá cả phải chăng nhất, cũng như đơn giản nhất, mặc dù không tích lũy giá trị tiền mặt.

- Bảo hiểm nhân thọ toàn bộ cuộc đời có tính lâu dài hơn, và chính sách kéo dài suốt cuộc đời của người được bảo hiểm miễn là đóng phí. Chính sách này tăng giá trị theo một lịch trình cố định, và có ít phí hơn so với một chính sách IUL. Tuy nhiên, chúng không có tính linh hoạt trong việc điều chỉnh phí đóng.

- Bảo hiểm nhân thọ biến đổi đi kèm với tính linh hoạt hơn cả bảo hiểm IUL, có nghĩa là nó cũng phức tạp hơn. Giá trị tiền mặt của một chính sách biến đổi có thể phụ thuộc vào hiệu suất của các cổ phiếu cụ thể hoặc các chứng khoán khác, và phí đóng của bạn cũng có thể thay đổi. Vì lý do này, bảo hiểm nhân thọ biến đổi được coi là có rủi ro hơn so với các loại bảo hiểm nhân thọ khác.

Bảo hiểm nhân thọ Indexed Universal Life (IUL) có phải là một khoản đầu tư tốt?

Một chính sách bảo hiểm nhân thọ universal được chỉ số có thể cung cấp một cách tốt để chăm sóc cho người thân của bạn, nhưng thường không phải là một chiến lược đầu tư phù hợp cho hầu hết mọi người. Phí bảo hiểm cao và các khoản phí bổ sung có nghĩa là một chính sách chỉ số có thể khó duy trì trong dài hạn, và bạn có thể mất tiền đã chi trả nếu chính sách của bạn bị hết hạn. Mặc dù điều này có thể phù hợp với một số người, những người khác có thể tốt hơn khi đầu tư vào cổ phiếu hoặc trái phiếu.

Chính Sách Bảo Hiểm Nhân Thọ Universal Chỉ Số (IUL) Hoạt Động Như Thế Nào?

Một chính sách bảo hiểm nhân thọ universal chỉ số bao gồm một khoản tiền bảo hiểm tử vong, cũng như một thành phần liên quan đến chỉ số thị trường chứng khoán. Sự tăng trưởng giá trị tiền mặt phụ thuộc vào hiệu suất của chỉ số đó. Những chính sách này cung cấp khả năng sinh lời tiềm năng cao hơn so với các hình thức bảo hiểm nhân thọ khác, cũng như rủi ro cao hơn và các khoản phí bổ sung.

Bảo Hiểm Nhân Thọ Universal Chỉ Số Có Tốt Hơn Kế Hoạch 401(k)?

Bảo hiểm nhân thọ universal chỉ số và kế hoạch 401(k) đều có những lợi thế riêng của họ. Kế hoạch 401(k) có nhiều lựa chọn đầu tư để lựa chọn và có thể đi kèm với sự phù hợp của nhà tuyển dụng. Ngược lại, bảo hiểm nhân thọ universal đi kèm với một khoản tiền bảo hiểm tử vong và một giá trị tiền mặt bổ sung mà người được bảo hiểm có thể vay. Tuy nhiên, chúng cũng đi kèm với các phí bảo hiểm và phí cao, và khác với kế hoạch 401(k), chúng có thể bị hủy nếu người được bảo hiểm ngừng đóng tiền vào chúng.

Kết Luận Cuối Cùng

Bảo hiểm IUL có thể giúp bạn đáp ứng nhu cầu bảo vệ tài chính cho gia đình trong khi cũng tích luỹ giá trị tiền mặt. Tuy nhiên, các chính sách này có thể phức tạp hơn so với các loại bảo hiểm nhân thọ khác, và chúng không phải lúc nào cũng phù hợp với mọi nhà đầu tư. Nói chuyện với một đại lý bảo hiểm nhân thọ giàu kinh nghiệm hoặc môi giới có thể giúp bạn quyết định liệu bảo hiểm nhân thọ universal chỉ số có phù hợp với bạn hay không.

Mytour không cung cấp dịch vụ và lời khuyên thuế, đầu tư hoặc tài chính. Thông tin được trình bày mà không xem xét các mục tiêu đầu tư, khả năng chịu đựng rủi ro hoặc hoàn cảnh tài chính cụ thể của bất kỳ nhà đầu tư nào và có thể không phù hợp với tất cả các nhà đầu tư. Đầu tư có rủi ro, bao gồm cả nguy cơ mất vốn gốc. Nhà đầu tư nên xem xét thuê một chuyên gia tài chính để xác định một chiến lược tiết kiệm hưu trí, thuế và đầu tư phù hợp.