Các tập đoàn bộ nhớ hàng đầu đang điều chỉnh chiến lược sản phẩm, chú trọng vào phân khúc cao cấp gồm DDR5 và HBM3E, tạo ra những biến động lớn về cung ứng và giá cả trên thị trường toàn cầu.

Ngành công nghiệp bộ nhớ thế giới đang trải qua một cuộc chuyển mình mạnh mẽ khi các nhà sản xuất đồng loạt tập trung vào dòng sản phẩm hiệu suất cao phục vụ doanh nghiệp. Sự thay đổi này không chỉ làm tăng nguy cơ đứt gãy chuỗi cung ứng mà còn đẩy chi phí lên cao, đặc biệt ảnh hưởng đến các lĩnh vực đòi hỏi triển khai nhanh như hạ tầng số và dịch vụ công nghệ.

Khi những gã khổng lồ định hình lại cuộc chơi

Nửa cuối năm 2025 chứng kiến sự thay đổi chiến lược rõ rệt từ bộ ba quyền lực: Samsung, SK hynix và Micron. Báo cáo từ TrendForce (7/2025) cho thấy cả ba đang dồn lực cho DDR5, HBM3E và ổ cứng doanh nghiệp, đồng thời cắt giảm đáng kể các dòng DRAM thông thường như DDR4.

Samsung tiếp tục dẫn đầu xu hướng khi mở rộng sản xuất DRAM DDR5 14nm EUV và đẩy nhanh quá trình thương mại hóa HBM3E 12-Hi, phục vụ các hệ thống AI thế hệ mới và nền tảng đồ họa cao cấp. Hãng này cũng điều chỉnh cơ cấu sản phẩm NAND, giảm dần các mẫu cũ để tập trung vào các giải pháp phục vụ AI, điện toán hiệu năng cao và hạ tầng đám mây hiện đại.

SK hynix đang đẩy mạnh chiến lược tập trung vào dòng bộ nhớ tốc độ cao, cắt giảm mạnh sản lượng DDR4 từ quý II/2025. Đáng chú ý, toàn bộ sản lượng HBM3E của hãng trong năm 2025 gần như đã được đặt trước. SK hynix cũng đã bắt đầu đàm phán các đơn hàng cho năm 2026, dự báo nguồn cung HBM sẽ ngày càng khan hiếm, kéo theo sự thu hẹp của các dòng DRAM truyền thống.

Dù không phải là cái tên nổi bật trong phân khúc HBM, Micron vẫn khẳng định vị thế quan trọng với dòng SSD doanh nghiệp và DRAM DDR4. Đáng chú ý, hãng vừa thông báo lộ trình ngừng sản xuất một số dòng DRAM công nghiệp, dự kiến hoàn tất vào quý I/2026. Tốc độ thu hẹp các sản phẩm truyền thống đang vượt xa những dự đoán ban đầu.

Samsung đẩy mạnh tốc độ mở rộng công suất sản xuất DRAM DDR5

Nghịch lý thị trường: Khan hàng nhưng giá vẫn chưa hạ nhiệt

Các động thái điều chỉnh chiến lược từ phía nhà sản xuất đang làm đảo lộn cán cân cung - cầu, đặc biệt ở mảng DRAM thông thường. Dù Samsung và SK hynix có kế hoạch cắt giảm DDR4 để tập trung cho DDR5 và HBM, họ vẫn buộc phải tạm hoãn do nhu cầu từ hệ thống cũ vẫn rất lớn. Đây chỉ là biện pháp tình thế nhằm cân bằng nguồn cung khi DDR4 vẫn duy trì mức tiêu thụ ổn định.

Tình trạng thiếu hụt và áp lực giá đang lan rộng sang nhiều phân khúc. TrendForce dự báo giá HBM có thể tăng 15-20% trong quý III/2025 do cơn khát AI không hạ nhiệt. Trong khi đó, DDR5 tuy có mức tăng giá chậm hơn nhưng vẫn giữ đà tăng trưởng ổn định nhờ nhu cầu nâng cấp từ các data center và nền tảng AI.

Làn sóng thiếu hụt cũng ảnh hưởng đến bộ nhớ trên thiết bị cuối. Các dòng LPDDR4X, LPDDR5X và GDDR6 đều ghi nhận mức tăng giá trong quý III/2025, nguyên nhân chủ yếu đến từ việc cắt giảm sản lượng hoặc chuyển đổi sang công nghệ mới. Điều này phản ánh một xu hướng rõ ràng: các nhà sản xuất đang dồn nguồn lực cho sản phẩm hiệu năng cao, tạo hiệu ứng domino về tình trạng khan hiếm và biến động giá trên toàn thị trường, từ thiết bị tiêu dùng đến hệ thống doanh nghiệp.

Chiến lược siết chặt nguồn cung và chuyển dịch sang phân khúc cao cấp đang đẩy thị trường vào thế tiến thoái lưỡng nan: nhu cầu thực tế vẫn lớn nhưng nhiều doanh nghiệp lại ngần ngại mua vào do kỳ vọng giá giảm. Trong khi đó, các nhà sản xuất vẫn duy trì sản lượng thấp, tập trung vào DDR5, HBM và SSD doanh nghiệp - những sản phẩm mang lại biên lợi nhuận cao hơn. Hệ quả là thị trường rơi vào thế bế tắc: người mua chờ đợi, người bán giữ hàng. Nếu tình trạng mất cân đối cung - cầu kéo dài, nguy cơ đứt gãy chuỗi cung ứng là rất cao và doanh nghiệp có thể phải mua với giá đắt đỏ hơn khi thị trường đổi chiều.

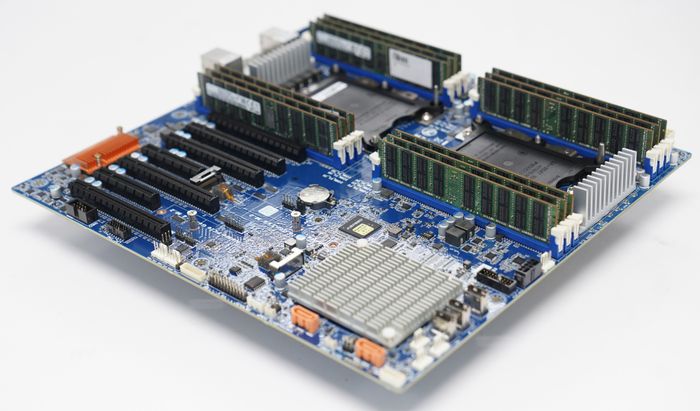

RAM Samsung DDR4 trên bo mạch chủ Gigabyte MD71-HB1 chuyên dụng cho server

Giải pháp bộ nhớ tối ưu cho doanh nghiệp phát triển hạ tầng số

Trong bối cảnh thị trường chuyển sang chu kỳ giá mới, các doanh nghiệp vận hành hạ tầng số cần đặc biệt chú trọng đến thời điểm và lựa chọn sản phẩm phù hợp để đạt hiệu quả tối ưu.

Đối với hệ thống chưa sẵn sàng nâng cấp lên DDR5 trong giai đoạn chuyển giao công nghệ, việc dự trữ DRAM DDR4 hoặc RAM công nghiệp vẫn là giải pháp hợp lý nhằm đảm bảo hoạt động liên tục và ổn định.

HBM - dòng bộ nhớ tốc độ cao đầy tiềm năng - chỉ thực sự phù hợp khi triển khai các hệ thống AI chuyên sâu hoặc điện toán hiệu năng cao (HPC), do chi phí đầu tư lớn cùng chu kỳ nâng cấp nhanh dễ gây lãng phí nếu không sử dụng hết công suất.

Theo dõi sát lộ trình ngừng sản xuất (EOL) và chiến lược phát triển sản phẩm từ các nhà sản xuất lớn, đặc biệt là Samsung - thương hiệu dẫn đầu thế giới về DRAM và NAND, là yếu tố then chốt giúp doanh nghiệp quản lý rủi ro và đảm bảo nguồn cung ứng ổn định.

VDO - Nhà phân phối ủy quyền chính thức của Samsung tại thị trường Việt Nam

Ở Việt Nam, Công ty Cổ phần VDO là đối tác phân phối chính thức của Samsung DSSEA trong lĩnh vực bộ nhớ, cam kết cung cấp sản phẩm chính hãng với nguồn gốc xuất xứ minh bạch, chế độ bảo hành đầy đủ, hỗ trợ kỹ thuật chuyên nghiệp và đảm bảo tuân thủ nghiêm ngặt các tiêu chuẩn chất lượng từ Samsung.

Vượt qua vai trò nhà phân phối thông thường, VDO đã thực hiện thành công nhiều dự án cung cấp bộ nhớ Samsung DRAM và NAND cho các hệ thống máy chủ GPU, AI Server, HCI và HPC - những phân khúc đặc thù đòi hỏi khắt khe về hiệu suất, độ tin cậy và khả năng truy xuất nguồn gốc sản phẩm.

Nhờ bề dày kinh nghiệm trong mảng bộ nhớ máy chủ và RAM công nghiệp, VDO mang đến cho doanh nghiệp giải pháp tư vấn cấu hình tối ưu, cân đối ngân sách và duy trì nguồn cung ổn định - những yếu tố cực kỳ quan trọng giữa bối cảnh thị trường bộ nhớ đầy biến động như hiện nay.