Các thỏa thuận liên quan đến AI, với tổng giá trị lên đến 1 nghìn tỷ USD, được các chuyên gia phân tích so sánh như việc các ngân hàng đổ tiền vào thị trường bất động sản đã quá nóng trong cuộc khủng hoảng năm 2008.

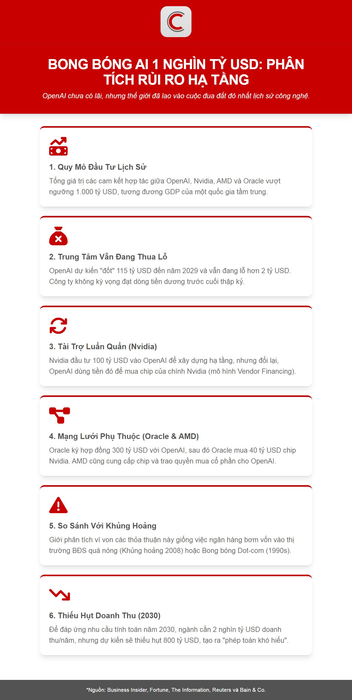

Theo Business Insider (BI), trong lịch sử công nghệ, chưa có thời điểm nào tiền bạc lại chảy vào nhanh và mạnh như sự bùng nổ của trí tuệ nhân tạo (AI) hiện nay. Những tên tuổi như OpenAI, Nvidia, AMD và Oracle đang thiết lập một mạng lưới các thỏa thuận trị giá có thể vượt qua 1.000 tỷ USD, một con số chưa từng xuất hiện ngay cả trong thời kỳ bùng nổ Internet vào cuối những năm 1990.

Tuy nhiên, khác với những "gã khổng lồ" đã ổn định lợi nhuận, tâm điểm của cuộc đua này lại là một công ty vẫn đang chìm trong thua lỗ nặng: OpenAI.

Lịch sử 2008

OpenAI, công ty đứng sau , là tâm điểm của làn sóng đầu tư vào cơ sở hạ tầng AI. Theo The Information và Reuters, OpenAI dự kiến sẽ chi tới khoảng 115 tỷ USD vào năm 2029, vượt xa mức doanh thu hiện tại.

Mặc dù doanh thu trong nửa đầu năm 2025 ước tính đạt khoảng 4,3 tỷ USD, công ty vẫn đang thua lỗ hơn 2 tỷ USD. Điều đáng chú ý là theo kế hoạch nội bộ, OpenAI không kỳ vọng sẽ có dòng tiền dương trước cuối thập kỷ này.

Mặc dù tình hình thực tế không mấy khả quan, nhưng những cam kết tài chính khổng lồ vẫn tiếp tục xuất hiện. Nvidia, nhà sản xuất chip AI dẫn đầu thị trường, đã tuyên bố sẽ đầu tư lên tới 100 tỷ USD vào các trung tâm dữ liệu phục vụ OpenAI.

Tương tự, Oracle, đối tác chính trong việc cung cấp hạ tầng, đang chuẩn bị ký hợp đồng mua chip Nvidia trị giá 40 tỷ USD, đồng thời cho OpenAI thuê trung tâm dữ liệu với chi phí lên đến 60 tỷ USD mỗi năm.

AMD, dù là cái tên đến sau, cũng đang nỗ lực đầu tư hàng chục tỷ USD để bắt kịp Nvidia, trong khi các ngân hàng lớn như JPMorgan và MUFG đang dẫn đầu các gói vay trị giá hơn 20 tỷ USD cho dự án xây dựng các siêu trung tâm dữ liệu phục vụ AI.

Tổng thể, quy mô của các cam kết tài chính này đã vượt qua ngưỡng 1 nghìn tỷ USD, con số tương đương với GDP của một quốc gia cỡ trung bình.

Nếu OpenAI là người khai mở giấc mơ về "cơn sốt AI", thì Nvidia chính là kẻ thu lợi từ việc bán công cụ khai thác. Doanh thu từ mảng trung tâm dữ liệu của Nvidia trong quý II/2025 đạt khoảng 46 tỷ USD, hơn một nửa trong số đó đến từ ba khách hàng chủ chốt: OpenAI, Microsoft và Amazon.

Sự phụ thuộc lẫn nhau giữa các bên đang tạo ra nỗi lo ngại cho giới đầu tư: Nvidia đầu tư vào khách hàng của mình để họ tiếp tục mua chip, tạo thành một chuỗi "tự nuôi cầu" giống như mô hình bong bóng tài chính.

Điểm chính trong sự lo ngại này là tính chất "luẩn quẩn" của các giao dịch. Một ví dụ điển hình là thỏa thuận với Nvidia. Nhà sản xuất chip này đã cam kết đầu tư lên đến 100 tỷ USD vào OpenAI để hỗ trợ công ty xây dựng cơ sở hạ tầng trung tâm dữ liệu khổng lồ (dự án Stargate).

Đổi lại, OpenAI sẽ dùng phần lớn số tiền này để mua hoặc thuê chính GPU của Nvidia. Mô hình tài trợ kiểu này, hay còn gọi là tài trợ nhà cung cấp (vendor financing), giúp Nvidia duy trì dòng doanh thu ổn định, nhưng lại tạo ra một vòng tuần hoàn tài chính khiến các nhà phân tích khó phân biệt giữa nhu cầu thực sự của thị trường và doanh thu "bơm" bằng vốn đầu tư.

Các thỏa thuận như vậy, theo nhận định của giới phân tích, không khác gì việc các ngân hàng năm 2007 vẫn tiếp tục bơm vốn vào thị trường bất động sản đang quá nóng, vừa để duy trì dòng tiền ngắn hạn, vừa tạo thêm rủi ro cho tương lai.

Mạng lưới này càng trở nên phức tạp khi OpenAI mở rộng mối quan hệ với các đối thủ. Họ đã ký kết một thỏa thuận quan trọng với AMD để triển khai chip, đổi lại, OpenAI có quyền mua cổ phần đáng kể của AMD.

Mặt khác, thỏa thuận trị giá 300 tỷ USD giữa OpenAI và Oracle cho dịch vụ đám mây cũng gián tiếp đẩy tiền về lại Nvidia, khi Oracle đang chi hàng tỷ USD để mua chip Nvidia phục vụ cho việc xây dựng các trung tâm dữ liệu theo thỏa thuận này. Sự phụ thuộc tài chính chằng chịt này đã ràng buộc vận mệnh của nhiều tập đoàn tỷ USD lại với nhau.

Kết quả là, khi một công ty gặp khó khăn, tác động sẽ lan rộng ra toàn bộ thị trường, giống như cuộc khủng hoảng tài chính năm 2008.

Bong bóng công nghệ

Theo Bain & Co, để đáp ứng nhu cầu tính toán vào năm 2030, các công ty AI sẽ cần tới 2 nghìn tỷ USD doanh thu mỗi năm, nhưng thực tế chỉ đạt khoảng 1,2 nghìn tỷ USD, tạo ra khoảng trống 800 tỷ USD. Đây là một phép toán mà nhiều nhà đầu tư gọi là "khó hiểu".

"Những con số đang được đưa ra hiện nay đang ở mức rủi ro và thực sự rất khó hiểu cho những quyết định đầu tư này. Dù sẽ có những công ty sống sót và bùng nổ trong kỷ nguyên AI, nhưng trước khi điều đó xảy ra, có khả năng hợp lý là một lượng vốn khổng lồ sẽ bị phá hủy trong chu kỳ này", nhà quản lý quỹ David Einhorn chia sẻ với Bloomberg.

Thêm vào đó, hầu hết các công ty đang chi hàng trăm tỷ USD này vẫn chưa có mô hình kinh doanh rõ ràng cho AI. Phần lớn doanh thu hiện tại đến từ phí API, dịch vụ đám mây và các sản phẩm thử nghiệm, trong khi chi phí vận hành và khấu hao hạ tầng tính toán lại tăng gấp đôi mỗi năm.

Hiện tại, các công ty đang mua dịch vụ của nhau để thổi phồng mức tăng trưởng. Mặc dù các công ty AI ngày nay sở hữu sản phẩm hữu hình và nhu cầu thực tế (chẳng hạn như có hàng trăm triệu người dùng), quy mô chi tiêu vào cơ sở hạ tầng vẫn đang vượt xa khả năng kiếm tiền (monetization).

Các nhà nghiên cứu tại MIT đã phát hiện rằng 95% doanh nghiệp đầu tư vào AI không thu được lợi nhuận thực tế, phần lớn là do "workslop", tức là những sản phẩm hoặc nội dung do AI tạo ra trông có vẻ hữu ích nhưng lại không mang lại giá trị kinh tế rõ ràng.

Theo Fortune, tình hình hiện nay gợi nhớ mạnh mẽ đến kỷ nguyên dot-com cuối thập niên 1990, khi hàng loạt công ty Internet được định giá hàng chục tỷ USD dù chưa tạo ra đồng lợi nhuận nào. Khi bong bóng nổ vào năm 2001, hàng nghìn doanh nghiệp sụp đổ, chỉ một số ít như Amazon và Google sống sót và tái định hình thế giới.

Những người trong cuộc vẫn tin vào tương lai đó. CEO Sam Altman của OpenAI thừa nhận "có thể chúng ta đang ở giữa một giai đoạn hưng phấn quá mức", nhưng ông cũng khẳng định AI là "công nghệ quan trọng nhất trong đời sống hiện đại". Nhà sáng lập Mark Zuckerberg của Meta thì cho rằng rủi ro lớn nhất không phải là chi tiêu quá mức, mà là "không chi đủ để nắm bắt cơ hội".

Lãnh đạo ngành lập luận rằng các thỏa thuận này là cần thiết để đáp ứng sự gia tăng chưa từng có về nhu cầu tính toán. Họ xem đây là một "vòng tuần hoàn tích cực" (virtuous cycle) để mở khóa những đột phá công nghệ tiếp theo.

Tuy nhiên, các nhà phân tích cảnh báo rằng nếu nhu cầu thực tế suy giảm, hoặc nếu một đối thủ cạnh tranh (chẳng hạn như từ Trung Quốc) tung ra giải pháp AI rẻ hơn, thì toàn bộ cấu trúc tài chính này có thể sụp đổ nhanh chóng.

Tóm lại, tổng giá trị các thỏa thuận AI vượt 1 nghìn tỷ USD có thể được coi là biểu tượng của tham vọng loài người trong việc tạo ra trí tuệ nhân tạo đích thực. Tuy nhiên, khi tâm điểm của cơn sốt là OpenAI vẫn chưa có lãi và các cam kết đầu tư lại được tài trợ bằng nợ, cổ phiếu và kỳ vọng, câu hỏi đặt ra là: Liệu đây có phải là cuộc cách mạng công nghệ, hay chỉ là một cơn sốt tài chính được lập trình sẵn để vỡ?

Trong khi các nhà đầu tư vẫn say mê với khái niệm "trí tuệ tổng quát", thì thị trường tài chính bắt đầu tự đặt câu hỏi: Liệu AI đang trở nên thông minh hơn con người, hay chính con người đang trở nên mù quáng trước sự phát triển của AI?

*Nguồn: BI, Fortune