Câu chuyện bắt nguồn từ việc Hàn Quốc đã coi thường công nghệ pin LFP của Trung Quốc, xem đó là sản phẩm ‘hạng 2’. Kết quả là ngành pin Hàn Quốc giờ chỉ còn biết đứng nhìn sự thay đổi không thể tránh khỏi.

Suốt một thập kỷ qua, Hàn Quốc đã được xem là cường quốc pin xe điện, với ba gã khổng lồ LG Energy Solution, SK On và Samsung SDI thống trị thị trường toàn cầu, cung cấp pin NMC cao cấp cho những thương hiệu xe sang như BMW, Tesla và Mercedes-Benz. Trong giai đoạn này, 'pin Hàn' là biểu tượng của chất lượng và công nghệ vượt trội.

Thế nhưng, chỉ trong vài năm ngắn ngủi, cục diện đã thay đổi ngoạn mục. Vương miện công nghệ đã rơi khỏi tay Hàn Quốc và nhường lại cho Trung Quốc, với những sản phẩm mà trước kia các hãng Samsung, LG, SK đã từng xem nhẹ.

Giờ đây, trong khi các nhà máy pin Trung Quốc hoạt động hết công suất, ngành pin Hàn Quốc lại không thể duy trì nổi hơn 40% công suất của mình.

Tình hình càng trở nên tồi tệ hơn khi sự sụt giảm nhu cầu đối với pin Hàn Quốc đã ảnh hưởng đến toàn bộ chuỗi cung ứng của quốc gia này. Các công ty vật liệu lớn cung cấp nguyên liệu cho sản xuất pin, như L&F, Posco Future M và Ecopro, đã chứng kiến doanh thu giảm mạnh do sự cạnh tranh từ Trung Quốc, tác động đến tất cả các giai đoạn từ nguyên liệu đến pin thành phẩm.

Trỗi dậy

Trong nhiều năm qua, các ông lớn trong ngành pin xe điện (EV) của Hàn Quốc—LG Energy Solution, SK On và Samsung SDI—đã đứng đầu trong công nghệ, cung cấp những bộ pin Niken-Mangan-Cobalt (NMC) với hiệu suất vượt trội cho các thương hiệu xe điện cao cấp nhất thế giới.

Hàn Quốc đã tự định vị mình là người dẫn đầu trong kỷ nguyên xe điện, tập trung vào mật độ năng lượng để mang lại quãng đường di chuyển dài nhất. Đó là thời kỳ vàng son khi các nhà máy của họ hoạt động hết công suất và thị phần toàn cầu dường như không thể bị đe dọa.

Tuy nhiên, sự thống trị này đã nhanh chóng bị phá vỡ khi ngành công nghiệp pin toàn cầu có một sự chuyển mình căn bản: từ hiệu suất cao cấp sang hiệu quả chi phí. Trong khi Hàn Quốc vẫn tiếp tục theo đuổi pin NMC đắt đỏ, các đối thủ Trung Quốc như CATL và BYD lại lựa chọn một hướng đi khác, làm chủ công nghệ Lithium Sắt Phosphate (LFP) với chi phí thấp hơn và độ an toàn cao hơn.

Sự thay đổi này bắt nguồn từ nhu cầu thực tế của thị trường. Khi ngành xe điện bước vào giai đoạn thương mại hóa đại trà, chi phí trở thành yếu tố ưu tiên. Các hãng xe không còn chỉ nhắm đến phân khúc cao cấp mà chuyển sang phục vụ hàng triệu khách hàng phổ thông, nơi mà giá thành rẻ và độ bền quan trọng hơn tốc độ hay quãng đường tối đa. Đây chính là lúc pin LFP (lithium iron phosphate) lên ngôi, nhờ vào giá thành rẻ hơn, an toàn hơn và dễ sản xuất hơn so với pin NMC.

Trong khi đó, các tập đoàn Hàn Quốc vẫn kiên định với pin nickel, vốn có mật độ năng lượng cao nhưng chi phí đắt đỏ và phụ thuộc vào những kim loại hiếm như niken, coban.

Sai lầm chiến lược của các công ty Hàn Quốc là đánh giá thấp công nghệ LFP, xem nó như một giải pháp cấp thấp, chỉ phù hợp cho xe điện tầm ngắn. Họ không thể đoán trước rằng, thị trường xe điện đại chúng sẽ khao khát những chiếc xe giá rẻ, nơi mà pin LFP, mặc dù quãng đường di chuyển ngắn hơn, lại trở thành lựa chọn lý tưởng. Sự bùng nổ của các mẫu xe điện phổ thông đã làm thay đổi hoàn toàn cục diện, biến nhu cầu về pin NMC cao cấp trở thành một thị trường ngách chỉ phục vụ xe sang.

Chính sự đánh giá thấp này đã khiến các hãng Hàn Quốc bỏ lỡ bước ngoặt quan trọng của thị trường, để rồi Trung Quốc, với sự kiên trì đầu tư vào LFP từ sớm, đã nhanh chóng nắm bắt cơ hội vàng.

Nguyên nhân khiến Hàn Quốc không thể bắt kịp không chỉ nằm ở công nghệ, mà còn ở sự chênh lệch về quy mô sản xuất mà họ không thể thu hẹp. Dữ liệu từ Rhodium chỉ ra rằng Trung Quốc hiện nắm giữ tới 82% năng lực sản xuất pin toàn cầu.

Sức mạnh sản xuất vượt trội này cho phép các công ty như CATL đạt được hiệu quả kinh tế theo quy mô (economies of scale) chưa từng có, với khả năng sản xuất một cell pin chỉ trong vòng một giây—một tốc độ mà các đối thủ khó có thể theo kịp.

Công suất nhà máy của hai thương hiệu pin hàng đầu Hàn Quốc

Hơn nữa, các công ty Trung Quốc được hưởng lợi từ sự tích hợp dọc sâu rộng, kiểm soát toàn bộ chuỗi cung ứng, từ mỏ lithium đến các nhà máy sản xuất pin quy mô lớn. Điều này tạo ra một rào cản chi phí mà các công ty Hàn Quốc, với các nhà máy nhỏ hơn, ít tích hợp và không có sự hỗ trợ tài chính mạnh mẽ như vậy, không thể vượt qua.

Hơn nữa, hàng tỷ USD trợ cấp từ chính phủ Trung Quốc mỗi năm đã trở thành nền tảng vững chắc để các công ty duy trì sản lượng khổng lồ, vượt qua các giai đoạn biến động của thị trường. Khoản hỗ trợ tài chính lớn này đã tạo ra một lớp bảo vệ cho các ông lớn Trung Quốc, giúp họ mở rộng sản xuất mạnh mẽ, đầu tư vào nghiên cứu và phát triển (R&D), và thậm chí chấp nhận lợi nhuận thấp hơn để giành thị phần trong thời kỳ suy thoái của ngành.

Trong khi đó, các công ty Hàn Quốc thiếu sự hỗ trợ tài chính tương đương, phải tự xoay xở bằng cách cắt giảm lương lãnh đạo, sa thải nhân viên và tái cấu trúc doanh nghiệp trong tuyệt vọng.

Hệ quả là các nhà máy Hàn Quốc đang phải vật lộn với chỉ một nửa công suất hoạt động, trong khi các đối thủ Trung Quốc lại đang chạy hết công suất.

Tương lai nào?

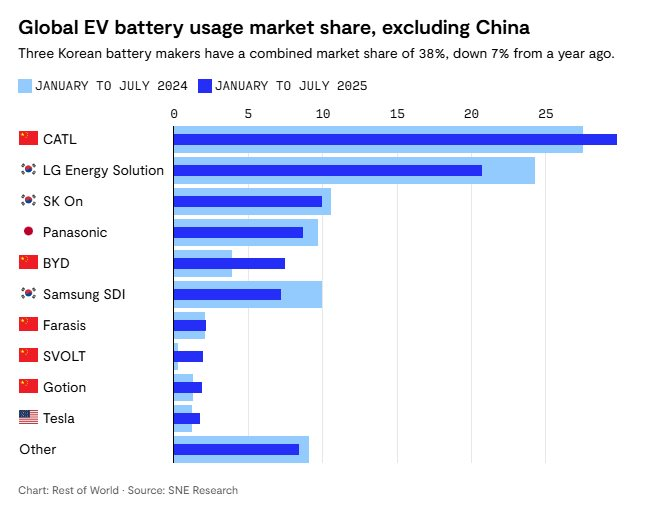

Tờ Rest of World (RoT) đưa tin, thị phần của ba ông lớn Hàn Quốc ngoài Trung Quốc đã giảm xuống chỉ còn 38%, giảm 7 điểm phần trăm so với năm ngoái. Các nhà máy, từng là niềm tự hào quốc gia, hiện chỉ hoạt động với một nửa công suất, trong khi CATL duy trì mức 90%. Số liệu từ SNE Research cũng cho thấy công suất của nhà máy LG Energy đã giảm liên tiếp trong 4 năm qua.

Nhiều khách hàng chiến lược đã quay lưng: Rivian chuyển sang sử dụng pin của Gotion, BMW giảm sản lượng xe điện dùng pin Samsung, Tesla cắt giảm đơn hàng với LG.

Tờ RoT cho biết các công ty Hàn Quốc đã phạm sai lầm chiến lược khi mở rộng mạnh mẽ tại Mỹ và châu Âu vào thời điểm doanh số xe điện giảm trong năm 2024. Teymour Bourial, nhà sáng lập công ty tư vấn phát triển bền vững ExoPeak, cho rằng các nhà máy của họ đang phải tạm ngừng hoạt động, trong khi các đối thủ Trung Quốc lại phục vụ các thị trường phát triển nhanh hơn tại châu Á và các nền kinh tế mới nổi.

Thị phần pin toàn cầu trong 6 tháng đầu năm 2024 và 2025 (Ngoại trừ thị trường nội địa Trung Quốc)

Tình hình hiện nay buộc các công ty Hàn Quốc phải đưa ra các biện pháp khẩn cấp, từ đóng băng lương điều hành đến cắt giảm nhân sự. Quan trọng hơn, họ đang phải chạy đua để phát triển pin LFP—công nghệ mà họ từng coi thường—với mục tiêu sản xuất hàng loạt vào khoảng năm 2026.

Hãng SK On và Samsung SDI đặt mục tiêu thương mại hóa pin LFP vào năm 2026, trong khi LG đang đầu tư xây dựng nhà máy LFP tại Morocco. Tuy nhiên, động thái này bị đánh giá là quá muộn và khó có thể tạo ra lợi thế về giá thành khi Trung Quốc đã hoàn thiện chuỗi sản xuất và kiểm soát quy mô toàn cầu.

Tình hình càng trở nên nghiêm trọng khi Hàn Quốc đang mắc kẹt giữa những khoản đầu tư cũ và nhu cầu trong tương lai. Quốc gia này đã chi hàng tỷ USD để xây dựng các nhà máy hiện đại sản xuất pin niken cao cấp. Tuy nhiên, khi thị trường pin niken giảm sút, việc chuyển đổi các nhà máy đòi hỏi phải tái cấu trúc hoàn toàn dây chuyền sản xuất với các thiết bị và quy trình mới.

Xin được nhắc lại rằng việc chuyển đổi các nhà máy sản xuất pin niken sang sản xuất pin LFP là một quá trình tốn kém và đầy thách thức. Ngay cả khi quá trình này thành công, họ vẫn sẽ phải đối mặt với một CATL đã xây dựng được vị thế thống trị và có lợi thế chi phí vượt trội.

Nhiều nhà phân tích cho rằng hy vọng lớn nhất của Hàn Quốc không phải là cạnh tranh trong lĩnh vực LFP, mà là thực hiện một bước nhảy vọt công nghệ, chẳng hạn như pin thể rắn hoặc pin natri-ion.

Đây là những lĩnh vực mà ‘lợi thế đi trước’ vẫn chưa rõ ràng, và sáng tạo có thể giúp Hàn Quốc tái định vị. Tuy nhiên, từ nghiên cứu đến thương mại hóa là một chặng đường dài, trong khi áp lực thị trường hiện tại không cho phép họ chần chừ.

Một đột phá trong các lĩnh vực này có thể giúp Hàn Quốc giành lại vị thế dẫn đầu trong phân khúc cao cấp hoặc tạo ra một thị trường hoàn toàn mới. Nếu không, những gã khổng lồ từng là niềm tự hào của Hàn Quốc sẽ mãi bị mắc kẹt giữa những khoản đầu tư đã lỗi thời và một tương lai bị chi phối bởi sự vượt trội về quy mô và chi phí của Trung Quốc.

Hiện Trung Quốc không chỉ sản xuất pin LFP mà còn đầu tư vào các công nghệ mới như NMC, pin bán rắn (semi-solid) và nghiên cứu pin thể rắn (solid-state) để duy trì vị thế công nghệ cao. Đồng thời, nền kinh tế số 2 thế giới này cũng đang phát triển pin LFP với tầm hoạt động lớn hơn và hiệu suất ổn định trong điều kiện nhiệt độ khắc nghiệt, thu hẹp dần những điểm yếu truyền thống của LFP.

Tóm lại, ngành pin Hàn Quốc đang đứng trước một ngã rẽ: hoặc chấp nhận thu hẹp vai trò vào phân khúc cao cấp, hoặc mạo hiểm dấn thân vào cuộc đua công nghệ mới với rủi ro lớn nhưng cũng đầy hy vọng. Từ đỉnh cao từng thống trị, giờ đây họ phải chứng kiến Trung Quốc không chỉ chiếm lĩnh thị trường giá rẻ mà còn dần lấn sân vào cả phân khúc xe sang, với những công nghệ pin tân tiến không thua kém.

Câu chuyện về pin Hàn Quốc là minh chứng rõ nét cho sự khắc nghiệt của ngành công nghiệp xe điện: vinh quang có thể đến rất nhanh, nhưng cũng có thể tụt hậu chỉ trong nháy mắt, nếu không kịp nắm bắt sự thay đổi nhanh chóng của thị trường và các xu hướng công nghệ.

*Nguồn: RoT, Fortune, BI