Theo Swiss Re Institute 2025, khu vực châu Á đang thiếu hụt bảo vệ sức khỏe tới 258 tỷ USD, đặc biệt tại các quốc gia đang phát triển như Việt Nam, nơi người dân vẫn phải chi trả phần lớn chi phí y tế do bảo hiểm chưa được phổ cập rộng rãi.

Chúng ta sống lâu hơn, nhưng cái giá phải trả để duy trì sức khỏe lại càng lớn hơn.

Theo báo cáo từ Swiss Re Institute, hơn một nửa dân số châu Á cho biết chi phí y tế hiện nay "tăng vọt" so với năm 2017. Tại các quốc gia đang phát triển, chi tiêu y tế từ tiền túi hộ gia đình (Out-of-pocket health expenditure) chiếm 35-45% tổng chi tiêu y tế, gấp rưỡi mức khuyến nghị của WHO.

Tại Việt Nam, tỷ lệ này là 39,5%, có nghĩa gần 4 trong 10 đồng chi cho y tế là do người dân tự bỏ ra. Một ca điều trị ung thư có thể tiêu tốn trung bình 176 triệu đồng mỗi năm, trong đó 70% chi phí nằm ngoài phạm vi bảo hiểm. Hậu quả là 37% bệnh nhân ung thư rơi vào cảnh nghèo sau điều trị, đặc biệt là đối với nhóm thu nhập trung bình - thấp. Đối với nhiều người, sự lựa chọn đôi khi là giấu bệnh hoặc hoãn điều trị để tránh trở thành gánh nặng tài chính cho gia đình.

Tuy nhiên, bệnh tật chỉ là phần nổi của tảng băng. Báo cáo Swiss Re Asia Care Report 2025 cũng chỉ ra rằng 60% người dân châu Á lo sợ mất việc hoặc giảm thu nhập trong 10 năm tới; 45% cho rằng chi phí sinh hoạt tăng nhanh hơn khả năng kiếm tiền; và hơn 30% thừa nhận không hiểu rõ về bảo hiểm. Rủi ro tài chính vì thế không chỉ đến từ những biến cố lớn mà có thể xảy đến trong cuộc sống hàng ngày, chỉ một tháng thất nghiệp hay một hóa đơn viện phí cũng đủ khiến cả gia đình lao đao. Thực tế này phản ánh đúng tình trạng mà Swiss Re chỉ ra: người dân châu Á đang sống lâu hơn, nhưng phải trả giá đắt hơn để giữ gìn sức khỏe.

Và khi công nghệ giúp thu hẹp khoảng cách trong bảo vệ sức khỏe

Khi chi phí điều trị vượt quá khả năng tích lũy của phần lớn hộ gia đình, vấn đề của ngành bảo hiểm không còn là thiếu sản phẩm, mà là thiếu sự kết nối thực sự với nhu cầu của người dùng. Suốt nhiều năm qua, bảo hiểm đã bị coi là một cam kết xa vời, trong khi bản chất của nó là chia sẻ rủi ro và giúp con người an toàn hơn trước các biến cố tài chính. Nói cách khác, vấn đề hiện tại của ngành bảo hiểm là thiếu sự kết nối thực sự với người dùng, chứ không phải thiếu sản phẩm.

Ngày nay, người tiêu dùng, đặc biệt là giới trẻ, đang kéo bảo hiểm trở lại với đúng ý nghĩa của nó. Họ không muốn chờ đợi hay phụ thuộc vào tư vấn, mà muốn bảo vệ bản thân theo cách chủ động, minh bạch, đơn giản và linh hoạt như bất kỳ dịch vụ số nào khác. Nhiều người không tham gia bảo hiểm truyền thống, nhưng lại sẵn sàng chi tiền cho những giải pháp nhỏ, dễ hiểu và gần gũi với thói quen tài chính hàng ngày.

Từ nhu cầu này, micro-protection – bảo hiểm nhỏ, phí thấp, quy trình số hóa – đang trở thành xu hướng nổi bật. Các công ty bảo hiểm và nền tảng tài chính số đang đưa bảo hiểm ra khỏi quầy giao dịch, để nó trở thành một phần trong cuộc sống thường ngày: người dùng có thể chọn gói bảo hiểm chỉ vài trăm nghìn đồng, nhìn thấy rõ quyền lợi và nhận chi trả trong vài phút.

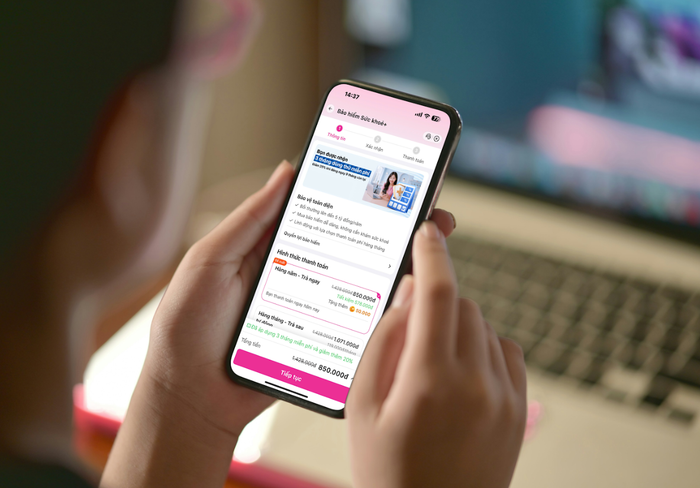

Tại Việt Nam, xu hướng này càng rõ nét hơn bao giờ hết, khi các nền tảng tài chính số dần trở thành 'điểm chạm' mới của bảo hiểm đại chúng. Một ví dụ điển hình là sự hợp tác giữa MoMo và Chubb Life Việt Nam với sản phẩm Bảo hiểm Sức khỏe+.

Khác với mô hình bảo hiểm truyền thống, sản phẩm này được thiết kế theo kiểu 'on-demand', tức là người dùng có thể tự đăng ký, theo dõi hợp đồng và đóng phí ngay trên ứng dụng MoMo, chỉ với hai câu hỏi thẩm định, không cần khám sức khỏe. Phí bảo hiểm linh hoạt theo tháng hoặc năm, phù hợp với thu nhập thực tế, trong khi phạm vi bảo vệ bao gồm 37 bệnh hiểm nghèo phổ biến tại Việt Nam như ung thư, tim mạch, đột quỵ… với quyền lợi chi trả 100% chi phí điều trị thực tế, sản phẩm nhằm giảm bớt gánh nặng tài chính khi biến cố xảy ra, thay vì chỉ cung cấp khoản chi trả sau rủi ro.

Điểm đáng chú ý không phải là công nghệ, mà là cách công nghệ được sử dụng để đơn giản hóa và nhân văn hóa bảo hiểm. Thay vì xem 'bảo hiểm là thứ để sau', mô hình này giúp nhiều người bắt đầu bảo vệ bản thân chỉ với một khoản nhỏ mỗi tháng. Trong một thị trường mà bảo hiểm từng bị coi là xa vời, Bảo hiểm Sức khỏe+ là minh chứng rõ ràng cho cách chuyển đổi số có thể biến một dịch vụ phức tạp thành trải nghiệm quen thuộc, gần gũi và vừa túi hơn cho đại đa số.