Không ít lái xe phàn nàn về việc thiếu đa dạng phương thức thanh toán, yêu cầu cung cấp quá nhiều thông tin cá nhân cùng các khoản phí phụ trội khi đăng ký tài khoản giao thông qua VETC hay ePass.

Căn cứ Nghị định 119/2024 của Chính phủ về thanh toán không dùng tiền mặt trong lĩnh vực giao thông đường bộ, kể từ 1/10/2025, các phương tiện chưa chuyển sang hình thức tài khoản giao thông sẽ bị từ chối tại các trạm thu phí tự động ETC. Phương thức mới này cho phép tích hợp với ngân hàng hoặc ví điện tử, mở rộng khả năng thanh toán cho đa dạng dịch vụ giao thông thay vì chỉ giới hạn ở việc nạp tiền trực tiếp vào tài khoản thu phí.

Dù vậy, trên thực tế triển khai, nhiều tài xế cho biết các ứng dụng như VETC và ePass vẫn còn nhiều hạn chế như ít lựa chọn cổng thanh toán, bắt buộc thông tin tài khoản ngân hàng phải khớp 100%, hoặc phát sinh thêm chi phí khi sử dụng một số phương thức thanh toán từ nước ngoài.

Trong số những vấn đề nổi cộm nhất phải kể đến

thiếu đa dạng trong các phương thức thanh toánThực tế hiện nay chỉ có một số ngân hàng nhất định tích hợp được với hai nền tảng này: VETC cho phép kết nối với 12 ngân hàng qua ứng dụng và 30 ngân hàng qua thẻ ATM, trong khi ePass (thông qua Viettel Money) hỗ trợ 41 ngân hàng. Điều này đồng nghĩa với việc nếu ngân hàng của khách hàng không nằm trong danh sách hỗ trợ, họ sẽ phải mở tài khoản ngân hàng mới để có thể liên kết với tài khoản giao thông và sử dụng dịch vụ.

Trước kia, khi sử dụng hình thức nạp tiền trực tiếp vào tài khoản thu phí, chủ phương tiện có thể chủ động chuyển khoản đến tài khoản nhà cung cấp dịch vụ, chỉ cần điền mã tài khoản vào phần nội dung chuyển tiền. Phương thức này không bị giới hạn bởi danh sách ngân hàng được hỗ trợ như cách làm hiện tại.

Một vấn đề phát sinh khác liên quan đến việc

thông tin chủ sở hữu phương tiện phải khớp hoàn toàn với tài khoản giao thông đã đăng ký. Cả hai hệ thống VETC và ePass đều yêu cầu chính xác thông tin cá nhân bao gồm họ tên, CMND/CCCD và số điện thoại phải đồng nhất với dữ liệu tại ngân hàng liên kết. Điều này có nghĩa nếu vợ là người đăng ký tài khoản giao thông thì chỉ có thể sử dụng tài khoản ngân hàng mang tên mình, chồng không thể dùng tài khoản cá nhân để thực hiện giao dịch thay.

Đặc biệt bất tiện đối với các chủ doanh nghiệp hoạt động trong lĩnh vực vận tải. Trước đây với hình thức tài khoản thu phí cũ, khi cho thuê xe, chủ doanh nghiệp có thể yêu cầu tài xế tự nạp tiền để thanh toán phí ETC. Nhưng với quy định mới, chủ xe buộc phải sử dụng tài khoản ngân hàng cá nhân cho toàn bộ phương tiện. Điều này dẫn đến số tiền chi trả hàng ngày có thể rất lớn. Chẳng hạn với một đội 10 xe container, mỗi xe qua trạm thu phí cao tốc một lượt với mức phí 600.000-700.000 đồng, tổng chi phí mỗi ngày lên tới 6-7 triệu đồng, đòi hỏi tài khoản phải luôn duy trì số dư lớn.

Bên cạnh đó, sau khi liên kết với tài khoản giao thông, chủ phương tiện

vẫn phải tiến hành chuyển tiền vào ví điện tửđể thanh toán phí giao thông như cũ, trong khi ứng dụng chưa hỗ trợ tính năng trừ tiền trực tiếp từ tài khoản ngân hàng liên kết.

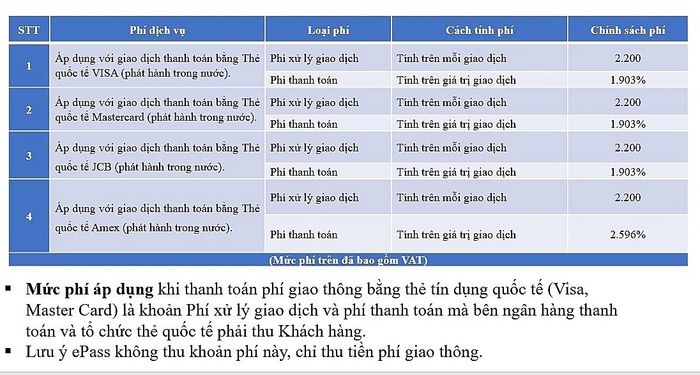

ePass cung cấp tính năng kết nối với thẻ tín dụng, giúp chủ xe không cần duy trì số dư trong tài khoản khi sử dụng dịch vụ. Tuy nhiên, người dùng sẽ phải chịu thêm hai loại phí: phí xử lý giao dịch (2.200 đồng) và phí thanh toán quốc tế (dao động từ 2-2.5% tùy theo chính sách của ngân hàng phát hành thẻ) cho mỗi lần giao dịch.

Cụ thể, với mức phí ETC 100.000 đồng, nếu thanh toán qua ePass bằng thẻ tín dụng, người dùng sẽ phải chi trả thêm các khoản sau:

Phí xử lý giao dịch: 2.200 đồng

Chi phí thanh toán quốc tế 1,903%: 100.000 x 1,903% = 1.903 đồng.

Tổng cộng hai khoản phí phát sinh là 4.103 đồng. Điều này có nghĩa với mỗi lần qua trạm ETC có mức phí 100.000 đồng, chủ xe thực tế phải thanh toán 104.103 đồng.

ePass áp dụng biểu phí dịch vụ đối với các loại thẻ thanh toán như sau:

Các vấn đề này gây không ít trở ngại cho tài xế khi chuyển đổi, nhất là với những khách hàng dùng ngân hàng không nằm trong hệ thống liên kết hoặc có nhu cầu thanh toán hộ (khi thuê/mượn xe). Giới chuyên môn nhận định để đảm bảo tiến độ chuyển đổi đúng hạn, nhà cung cấp cần cải thiện bằng cách mở rộng phương thức thanh toán, đa dạng hóa hình thức kết nối, giảm thiểu phí và hướng tới cơ chế trừ tiền tự động từ tài khoản ngân hàng, giúp người dùng có trải nghiệm tốt hơn.

Theo VnExpress

Những bất cập của tài khoản giao thông với người dùng ôtô