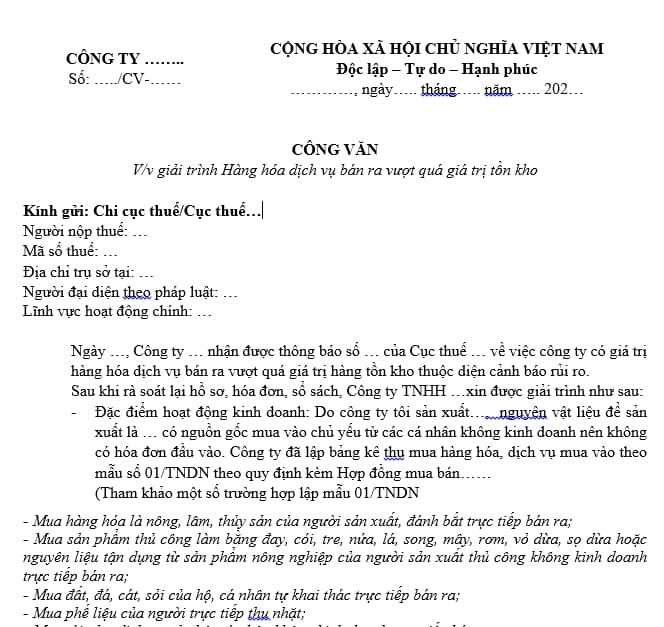

Mẫu công văn giải trình cho trường hợp hàng hóa, dịch vụ bán ra có giá trị vượt quá giá trị tồn kho gần đây nhất năm 2024? Nơi có thể tải mẫu này?

Dưới đây là mẫu công văn giải trình cho trường hợp hàng hóa, dịch vụ bán ra có giá trị vượt quá giá trị tồn kho mà bạn có thể tham khảo:

>> Tải mẫu công văn giải trình cho trường hợp hàng hóa, dịch vụ bán ra có giá trị vượt quá giá trị tồn kho tại đây

Mẫu công văn giải trình cho trường hợp hàng hóa, dịch vụ bán ra có giá trị vượt quá giá trị tồn kho mới nhất năm 2024? Tải mẫu ở đâu? (Ảnh từ internet)

Hệ số K dùng để kiểm tra việc xuất hóa đơn vượt mức an toàn là gì?

Vào ngày 14/6/2023, Tổng cục Thuế đã ban hành Công văn 2392/TCT-QLRR năm 2023 về việc kiểm tra hóa đơn điện tử, trong đó yêu cầu kiểm tra việc xuất hóa đơn vượt mức an toàn đối với người nộp thuế.

Tổng cục Thuế cũng đã triển khai chức năng trên ứng dụng hóa đơn điện tử để kiểm soát hóa đơn, nhằm ngăn ngừa tình trạng xuất hóa đơn khống. Một số chức năng chính bao gồm:

- Hệ thống tự động theo dõi và kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất, so với ngưỡng giá trị hàng hóa đầu vào. Ngưỡng này được tính toán bằng hệ số K nhân với tổng giá trị hàng tồn kho và tổng giá trị hàng hóa mua vào.

- Hệ thống sẽ phát cảnh báo dựa trên tham số K.

Vì vậy, hệ số K có thể được hiểu như một tham số hoặc ngưỡng giới hạn, được sử dụng để kiểm tra việc xuất hóa đơn vượt qua mức an toàn. Ngưỡng này được xác định bằng thương số của tổng giá trị hàng hóa bán ra trên hóa đơn và tổng giá trị hàng tồn kho cùng với tổng giá trị hàng hóa mua vào.

Hệ số K được áp dụng để kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất, so với ngưỡng giá trị hàng hóa đầu vào. Ngưỡng này được tính theo công thức sau:

K = Tổng giá trị hàng hóa bán ra trên hóa đơn / (Tổng giá trị hàng tồn kho + Tổng giá trị hàng hóa mua vào trên hóa đơn)

Khi doanh nghiệp vượt qua ngưỡng giá trị hàng hóa đầu vào, được tính bằng hệ số K nhân với tổng giá trị hàng tồn kho và tổng giá trị hàng hóa mua vào, hệ thống sẽ tự động phát cảnh báo hóa đơn và đưa vào danh sách quản lý.

Hành vi vi phạm quy định về việc lập hóa đơn trong quá trình bán hàng hóa, dịch vụ sẽ bị xử phạt hành chính như thế nào?

Căn cứ vào Điều 24 Nghị định 125/2020/NĐ-CP, được sửa đổi bổ sung bởi khoản 3 Điều 1 Nghị định 102/2021/NĐ-CP, quy định về việc xử phạt hành chính đối với hành vi vi phạm quy định về việc lập hóa đơn trong quá trình bán hàng hóa, dịch vụ như sau:

(1) Phạt cảnh cáo đối với các hành vi vi phạm sau:

- Lập hóa đơn không đúng thời điểm, nhưng không gây chậm nghĩa vụ thuế và có tình tiết giảm nhẹ.

- Lập hóa đơn liên tục từ số nhỏ đến số lớn nhưng lại sử dụng quyển có số thứ tự cao hơn, trong khi quyển có số thứ tự thấp hơn chưa được sử dụng, sau đó tổ chức, cá nhân phát hiện và hủy bỏ các quyển hóa đơn có số thứ tự nhỏ hơn.

- Lập hóa đơn sai loại so với quy định đã giao cho người mua hoặc đã kê khai thuế, khi bên bán và bên mua nhận ra sự sai sót, họ sẽ lập lại loại hóa đơn đúng trước khi cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế, và điều này không ảnh hưởng đến việc xác định nghĩa vụ thuế.

(2) Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi vi phạm dưới đây:

- Không lập hóa đơn tổng hợp theo quy định của pháp luật liên quan đến hóa đơn bán hàng hóa và cung ứng dịch vụ.

- Không lập hóa đơn đối với hàng hóa, dịch vụ dùng cho mục đích khuyến mại, quảng cáo, mẫu hàng; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, ngoại trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

(3) Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi lập hóa đơn sai thời điểm, nhưng không ảnh hưởng đến việc thực hiện nghĩa vụ thuế đúng hạn, ngoại trừ trường hợp lập hóa đơn sai thời điểm nhưng không làm chậm trễ nghĩa vụ thuế và có tình tiết giảm nhẹ.

(4) Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi dưới đây:

- Lập hóa đơn không đúng thời điểm theo quy định của pháp luật về hóa đơn bán hàng hóa và cung ứng dịch vụ, trừ trường hợp lập hóa đơn sai thời điểm nhưng không gây chậm trễ nghĩa vụ thuế và có tình tiết giảm nhẹ, hoặc trường hợp quy định tại (3).

- Lập hóa đơn không theo đúng thứ tự từ số nhỏ đến số lớn theo quy định, trừ trường hợp bị phạt cảnh cáo khi lập hóa đơn liên tục từ số nhỏ đến số lớn nhưng sử dụng quyển có số thứ tự cao hơn, trong khi quyển có số thứ tự thấp hơn chưa được sử dụng, và sau khi phát hiện ra, tổ chức, cá nhân đã hủy các quyển hóa đơn có số thứ tự nhỏ hơn.

- Lập hóa đơn với ngày ghi trên hóa đơn trước ngày mua hóa đơn từ cơ quan thuế.

- Lập hóa đơn sai loại theo quy định của pháp luật về hóa đơn bán hàng hóa và cung ứng dịch vụ đã giao cho người mua hoặc đã kê khai thuế, ngoại trừ trường hợp bị phạt cảnh cáo khi loại hóa đơn sai đã được giao cho người mua hoặc kê khai thuế, và cả bên bán và bên mua đã nhận ra sai sót này và lập lại loại hóa đơn đúng quy định trước khi cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế mà không ảnh hưởng đến việc xác định nghĩa vụ thuế.

- Lập hóa đơn điện tử khi chưa nhận được thông báo chấp thuận từ cơ quan thuế hoặc trước thời điểm cơ quan thuế đồng ý việc sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế.

- Lập hóa đơn bán hàng hóa, dịch vụ trong khi tạm ngừng hoạt động kinh doanh, trừ trường hợp lập hóa đơn để giao cho khách hàng thực hiện các hợp đồng đã ký kết trước ngày thông báo tạm ngừng hoạt động kinh doanh.

- Lập hóa đơn điện tử từ máy tính tiền không có kết nối hoặc không chuyển dữ liệu điện tử với cơ quan thuế.

- Lập hóa đơn mà không ghi đầy đủ các nội dung bắt buộc theo quy định.

(5) Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa hoặc cung cấp dịch vụ cho người mua theo quy định, trừ trường hợp không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để biếu, cho, tặng, trao đổi hoặc trả thay lương cho người lao động, ngoại trừ hàng hóa luân chuyển nội bộ hoặc tiêu dùng nội bộ phục vụ cho quá trình sản xuất tiếp theo.

Ngoài ra, biện pháp khắc phục hậu quả cũng sẽ được áp dụng:

Buộc phải lập hóa đơn theo quy định đối với hành vi sau khi người mua yêu cầu:

- Lập hóa đơn sai loại theo quy định của pháp luật về hóa đơn bán hàng hóa và cung ứng dịch vụ đã giao cho người mua hoặc đã kê khai thuế.

- Hành vi không lập hóa đơn khi bán hàng hóa hoặc cung cấp dịch vụ cho người mua theo quy định.

Lưu ý: Mức phạt được nêu trên áp dụng đối với cá nhân, đối với tổ chức vi phạm, mức phạt sẽ là gấp đôi (theo khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP)