Mẫu 04/SS-HĐĐT là loại mẫu gì? Mẫu này tải ở đâu? Hướng dẫn điền mẫu 04/SS-HĐĐT như thế nào?

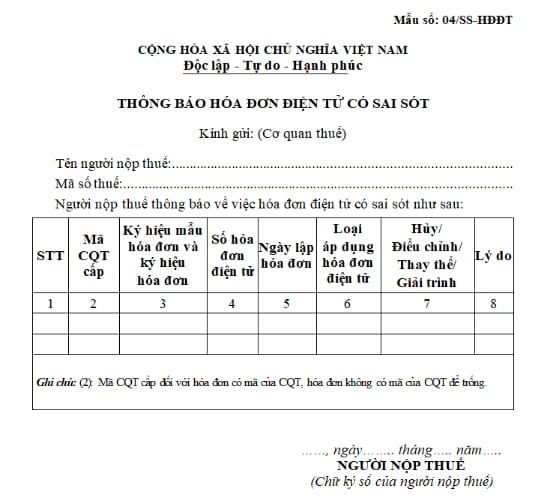

Mẫu 04/SS-HĐĐT là mẫu Thông báo về hóa đơn điện tử có sai sót được quy định trong Phụ lục IA kèm theo Nghị định 123/2020/NĐ-CP.

Mẫu 04/SS-HĐĐT được áp dụng theo các quy định tại khoản 1 và khoản 2 của Điều 19 trong Nghị định 123/2020/NĐ-CP, cụ thể như sau:

- Hóa đơn điện tử đã được cấp mã bởi cơ quan thuế nhưng chưa được gửi cho người mua và phát hiện có sai sót;

- Hóa đơn điện tử có mã của cơ quan thuế, hoặc hóa đơn điện tử không có mã nhưng đã gửi cho người mua, và người mua hoặc người bán nhận thấy có sai sót.

- Trong trường hợp đã gửi mẫu 04/SS-HĐĐT và phát hiện sai sót, người bán phải gửi lại thông báo theo mẫu 04/SS-HĐĐT và xử lý theo cách thức tương tự như khi xử lý sai sót lần đầu.

Theo hướng dẫn tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP, mẫu 04/SS-HĐĐT cần lưu ý tại mục (2) Mã CQT cấp, trong đó mã cơ quan thuế được cấp đối với hóa đơn có mã của cơ quan thuế, còn đối với hóa đơn không có mã của cơ quan thuế, trường này để trống.

Tải mẫu 04/SS-HĐĐT tại đây:

Ngày hạn nộp mẫu 04/SS-HĐĐT thông báo hóa đơn điện tử có sai sót năm 2023 là ngày nào? Mức phạt đối với việc nộp mẫu 04/SS-HĐĐT muộn là bao nhiêu?

Ngày nộp mẫu 04/SS-HĐĐT năm 2023 là ngày nào?

Thời hạn gửi mẫu 04/SS-HĐĐT - mẫu Thông báo hóa đơn có sai sót sẽ phụ thuộc vào hai trường hợp sau:

(1) Trường hợp bên bán phát hiện sai sót và tự gửi thông báo

- Căn cứ vào quy định tại khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, có nội dung như sau:

Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp

1. Đối với hóa đơn điện tử:

a) Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;

Theo quy định, thời gian nộp mẫu 04/SS-HĐĐT là vào ngày cuối cùng của kỳ kê khai thuế có hóa đơn điện tử cần điều chỉnh.

Ví dụ 1: Nếu doanh nghiệp lập hóa đơn trong tháng 6/2023, nhưng phát hiện sai sót và cần điều chỉnh vào tháng 7/2023, thì thời hạn nộp mẫu 04/SS-HĐĐT sẽ là ngày 31/7 (theo tháng) hoặc 30/9/2023 (theo quý).

Ví dụ 2: Nếu doanh nghiệp phát hiện sai sót trên hóa đơn vào tháng 11/2022 (thuộc quý 4), thì hạn cuối cùng để doanh nghiệp gửi thông báo mẫu 04/SS-HĐĐT đến cơ quan thuế là ngày 30/11/2022 (nếu kê khai theo tháng) hoặc ngày 31/12/2022 (nếu kê khai theo quý).

(2) Trường hợp gửi thông báo theo yêu cầu của cơ quan thuế

Khi cơ quan thuế phát hiện hóa đơn có sai sót, cơ quan thuế sẽ gửi thông báo cho người bán theo mẫu số 01/TB-RSĐT để yêu cầu người bán kiểm tra lại hóa đơn. Doanh nghiệp cần rà soát và gửi thông báo sửa sai mẫu 04/SS-HĐĐT cho cơ quan thuế trong thời gian quy định trong thông báo 01/TB-RSĐT.

Chậm nộp mẫu 04/SS-HĐĐT sẽ bị xử phạt bao nhiêu?

Theo quy định tại Điều 29 Nghị định 125/2020/NĐ-CP (được chỉnh sửa theo khoản 2 Công văn 29/CP-KTTH năm 2021), nội dung như sau:

Xử phạt hành vi vi phạm quy định về lập, gửi thông báo, báo cáo về hóa đơn

1. Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này;

b) Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

3. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

5. Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

b) Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định.

6. Các hành vi vi phạm về lập, gửi thông báo, báo cáo về hóa đơn đã được quy định tại Điều 23, 25 Nghị định này thì không áp dụng Điều này khi xử phạt vi phạm hành chính.

Cụ thể, nếu chậm nộp mẫu 04/SS-HĐĐT, mức phạt sẽ được áp dụng như sau:

Số ngày chậm nộp | Mức phạt |

Quá thời hạn quy định từ 01 - 05 ngày, có tình tiết giảm nhẹ | Phạt cảnh cáo |

Quá thời hạn quy định từ 01 - 10 ngày, không có tình tiết giảm nhẹ | Phạt tiền từ 01 - 03 triệu đồng |

Quá thời hạn quy định từ 11 - 20 ngày | Phạt tiền từ 02 - 04 triệu đồng |

Quá thời hạn quy định từ 21 - 90 ngày | Phạt tiền từ 04 - 08 triệu đồng |

Quá thời hạn quy định từ 91 ngày trở lên | Phạt tiền từ 05 - 15 triệu đồng |

Lưu ý: Các hành vi vi phạm liên quan đến việc lập, gửi thông báo, và báo cáo hóa đơn đã được quy định tại Điều 23, 25 Nghị định 125/2020/NĐ-CP, do đó không áp dụng Điều 29 Nghị định 125/2020/NĐ-CP để xử phạt các vi phạm hành chính này.

Mức phạt tiền được nêu trên áp dụng đối với các tổ chức. Đối với cá nhân vi phạm, mức phạt tiền sẽ bằng một nửa mức phạt áp dụng cho tổ chức.